案例假設

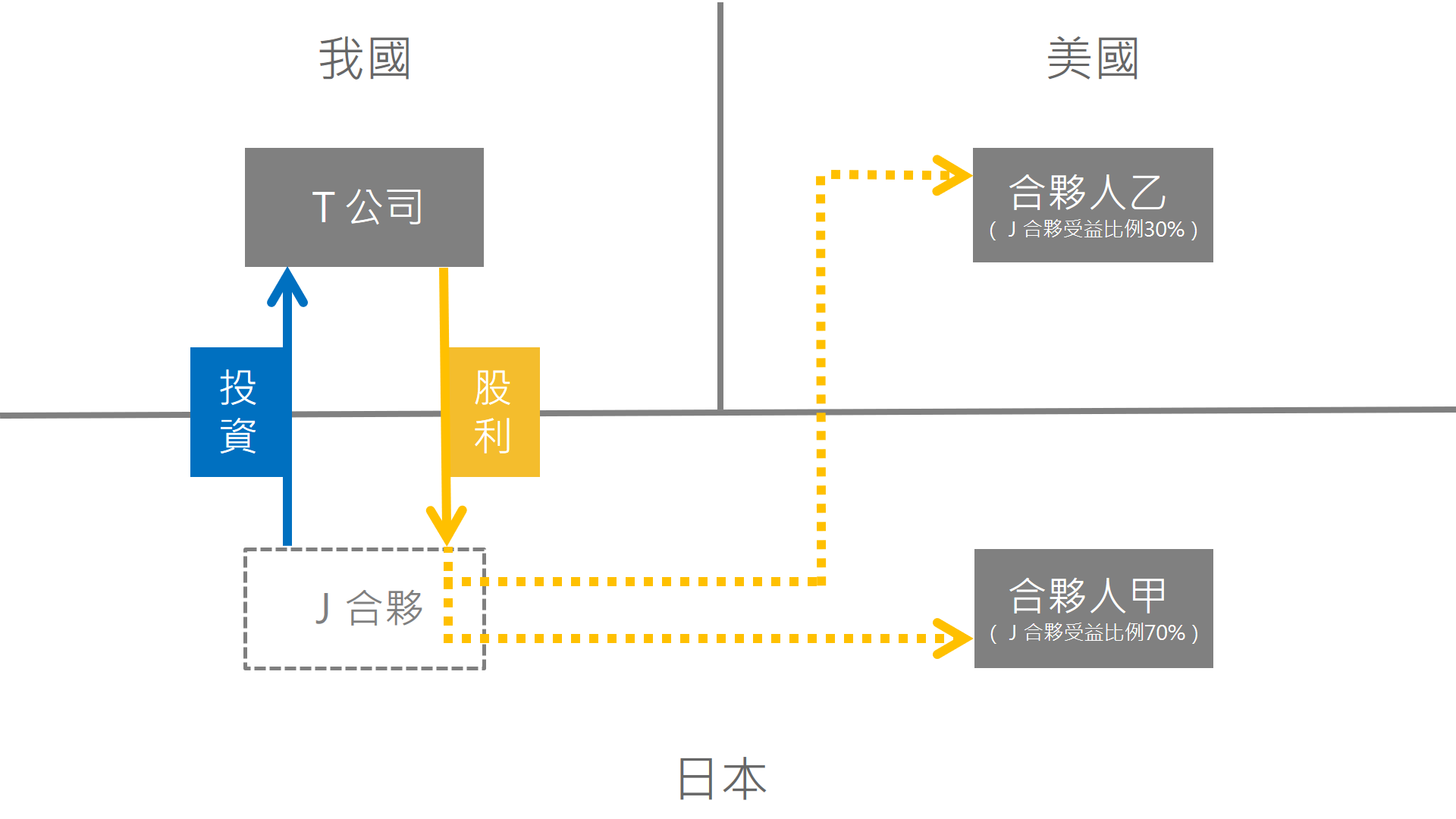

一、「J投資事業有限責任組合」為依日本法律成立之投資有限合夥(investment limited partnership,以下簡稱J合夥),有甲、乙兩個合夥人,受益比例分別為70%、30%;合夥人甲為日本稅務居住者,合夥人乙為美國稅務居住者(非屬日本稅務居住者)。

二、日本J合夥投資我國T公司,T公司110年分配股利新臺幣(以下同)100萬元予J合夥,且J合夥在我國境內無任何營業活動;J合夥依日本法律規定不負納稅義務,取得之所得由合夥人甲、乙依其受益比例之分配課稅(詳交易流程示意圖)。

交易流程示意圖

適用臺日所得稅協定說明

一、T公司分配股利予J合夥於我國之課稅

(一)依我國所得稅法第88條及各類所得扣繳率標準第3條第1項第1款或第4條規定,T公司分配股利100萬元予日本J合夥應按21%稅率就源扣繳21萬元(100萬元 × 21%)。

(二)J合夥屬「透視課稅」實體不具適用協定資格

依臺日所得稅協定第10條(股利)第2項註1規定(以下簡稱股利上限稅率),由於我國僅於T公司分配股利之受益所有人為「日本居住者」時方有提供股利上限稅率10%減免之義務,J合夥依日本法律不負納稅義務,屬臺日所得稅協定第1條(適用之人)第2項註2規定(以下簡稱「透視課稅適用原則」)「透視課稅」(fiscally transparent)實體,非該協定第4條(居住者)第1項註3規定(以下簡稱協定居住者定義)之日本稅務居住者,J合夥不具適用協定資格。

(三)適格合夥人經由J合夥取得所得部分得適用協定

J合夥如依協定「透視課稅適用原則」向T公司提供相關文件(例如:J合夥於日本課稅規定、其合夥人及受益比例等相關文件),得依下列說明由適格合夥人適用股利上限稅率:

1、合夥人甲(為日本之稅務居住者,適格)

(1)合夥人甲符合協定居住者定義之日本稅務居住者,將向日本以稅務居住者身分申報經由J合夥取得課稅所得70萬元(100萬元 × 合夥人甲受益比例70%),依協定「透視課稅適用原則」,合夥人甲依受益比例分配70萬元得適用股利上限稅率10%。

(2)J合夥向合夥人甲取得「適用所得稅協定查核準則」第25條第2項及財政部108年6月24日台財際字第10800577770號令規定文件送交T公司,俾T公司依前揭查核準則第25條第1項規定於給付時就合夥人甲受益所有股利70萬元部分按股利上限稅率10%就源扣繳7萬元(70萬元 × 10%),並檢附相關證明文件辦理扣繳申報。

2、合夥人乙(為美國之稅務居住者,不適格)

(1)合夥人乙不符合協定居住者定義之日本稅務居住者,其經由J合夥取得30萬元所得(100萬元 × 合夥人乙受益比例30%)未於日本按稅務居住者身分課稅,依協定「透視課稅適用原則」,合夥人乙不符適用臺日所得稅協定資格。

(2)T公司就合夥人乙受益所有股利30萬元於分配時依我國規定扣繳率21%就源扣繳6.3萬元(30萬元 × 21%)。

3、綜上,T公司分配J合夥股利100萬元,於適用臺日所得稅協定規定減免後於我國就源扣繳13.3萬元(包括屬合夥人甲70萬元之扣繳7萬元,及屬合夥人乙30萬元之扣繳6.3萬元),依規定開立相關憑單,並保留扣繳稅額計算文件,視合夥人需要提供其辦理居住地國所得稅申報。

二、合夥人甲經由J合夥取得T公司分配股利70萬元在日本之課稅

(一)日本基於稅務目的將J合夥取得T公司分配股利70萬元(100萬元 × 70%)依受益比例分配予合夥人甲,由其依日本稅法居住者規定課稅。

(二)由於我國就該70萬元依股利上限稅率已扣繳7萬元,合夥人甲依臺日所得稅協定第22條(雙重課稅之消除)第1項註4規定,可向日本依規定申請扣抵,消除重複課稅。

註1:臺日租稅協定第10條(股利)第2項「前項給付股利之公司如係一方領域之居住者(例如T公司),該領域亦得依其法律規定,對該項股利課稅。但股利之受益所有人如為他方領域之居住者,其課徵之稅額,不得超過股利總額之百分之十。」

註2:臺日租稅協定第1條(適用之人)第2項「基於本協定之目的,設立於任一方領域之實體或安排取得或經由其取得之所得,如任一方領域之稅法視該實體或安排為全部或部分透視課稅,於該領域基於租稅目的視該所得為其居住者之所得範圍內,應認定係該一方領域之居住者取得之所得。本項規定不得解釋為限制一方領域對其居住者課稅之權利。本項所稱透視課稅,指依一方領域稅法規定,一實體或安排取得之所得或部分所得,未於該實體或安排階段課稅,而於持有該實體或安排權益之人階段課稅。」

註3:臺日所得稅協定第4條(居住者)第1項「本協定稱『一方領域之居住者』,指依該領域法律規定,因住所、居所、管理處所、總機構或主要辦公室所在地、設立登記地或其他類似標準而負有納稅義務之人,包括該領域行政機關、其所屬行政區或地方機關。」

註4:臺日租稅協定第22條(雙重課稅之消除)第1項「依據日本關於日本境外應納稅額得扣抵第二條第一項第一款所定租稅稅額(以下簡稱日本稅額)之法律規定,日本居住者取得源自臺灣且依據本協定規定臺灣得予課稅之所得,其於臺灣就該所得應納之稅額,應准自該居住者之日本稅額中扣抵。但扣抵之數額,不得超過日本對該所得相對課徵之日本稅額。」