財政部高雄國稅局表示,營利事業在計算應計入基本所得額的證券及期貨交易所得時,應先減除經稽徵機關核定的前5年證券及期貨交易淨損失,計算後基本所得額在新臺幣(下同)50萬元以下,才符合免繳納基本稅額的規定。

該局說明,依所得基本稅額條例第3條第1項第9款規定,基本所得額在50萬元以下之營利事業免繳基本稅額,次依同條例第7條第1項第1款規定計算應計入基本所得額之證券及期貨交易所得時,按同條例第7條第2項及同條例施行細則第5條第6項規定,若有以前年度證券及期貨交易損失,應予減除。

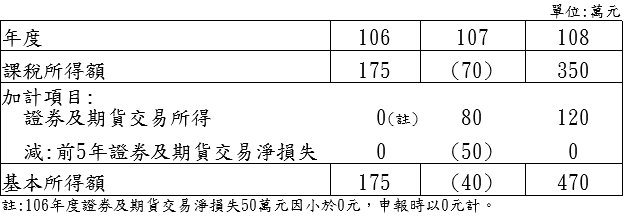

該局進一步舉例說明,假設甲公司105年度以前無證券及期貨交易淨損失,106年度至108年度證券及期貨交易淨所得(損失)分別為(50)萬元、80萬元及120萬元,106年度至108年度課稅所得額分別為175萬元、(70)萬元及350萬元,則甲公司107年度及108年度申報計算基本所得額時,106年度證券及期貨交易淨損失應自107年度證券及期貨交易所得中減除:

該局提醒,營利事業計算應計入基本所得額的證券及期貨交易所得時,如有經稽徵機關核定的前5年證券及期貨交易淨損失,應自當年度證券及期貨交易所得中減除,尚不得直接以課稅所得額加計當年度證券及期貨交易淨所得後,金額未達基本所得稅額起徵點50萬元而未先予減除。

提供單位:審查一科 聯絡人:陳妍伶科長 聯絡電話:(07)7257500

撰稿人: 周佩蓉 聯絡電話:(07)7256600分機7121