5月報稅季即將來臨,財政部中區國稅局表示,辦理114年度綜合所得稅申報時,同一申報戶之納稅義務人、配偶及受扶養親屬,如有非中華民國來源所得及香港澳門地區來源所得(下稱海外所得),全年合計數達新臺幣(下同)100萬元以上者,應全數計入基本所得額,且基本所得額超過免稅額750萬元者,應依規定填寫「個人所得基本稅額申報表」申報基本稅額。

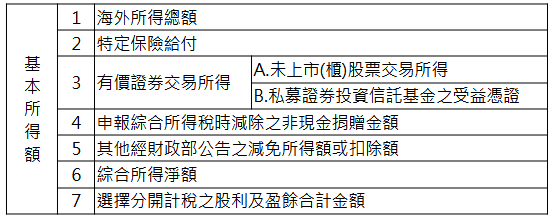

該局進一步說明,海外所得僅為基本所得額項目之一,如有其他項目亦須納入基本所得額,其項目列示如下:

該局舉例說明,納稅義務人甲君辦理114年度綜合所得稅結算申報,列報綜合所得淨額200萬元,應納稅額16萬元,同年甲君透過A銀行投資境外金融商品,取得海外財產交易所得380萬元,其配偶取得源自B銀行受託信託財產專戶之海外利息所得150萬元,另出售C公司未上市(櫃)股票5.5萬股,其交易所得為220萬元,合計基本所得額為950萬元(綜合所得淨額200萬元+海外財產交易所得380萬元+海外利息所得150萬元+未上市(櫃)股票交易所得220萬元),基本稅額為40萬元大於一般所得稅額16萬元,故甲君應自行繳納稅額為40萬元,計算式如下:

該局特別提醒,海外所得非屬稽徵機關提供民眾查詢個人年度所得資料之範圍,民眾如欲取得114年度海外所得資料,可透過投資單位提供之各類海外所得明細通知單、對帳單或明細表等資料,連同其他原因取得之海外所得(如海外財產交易所得、租賃所得等),如實申報基本稅額,以免漏報而受罰。

民眾如有任何疑問,可撥打免費服務電話0800-000321,該局將竭誠服務。

新聞稿聯絡人:綜所遺贈稅組 張詩佳

電話:(04)23051111轉2219