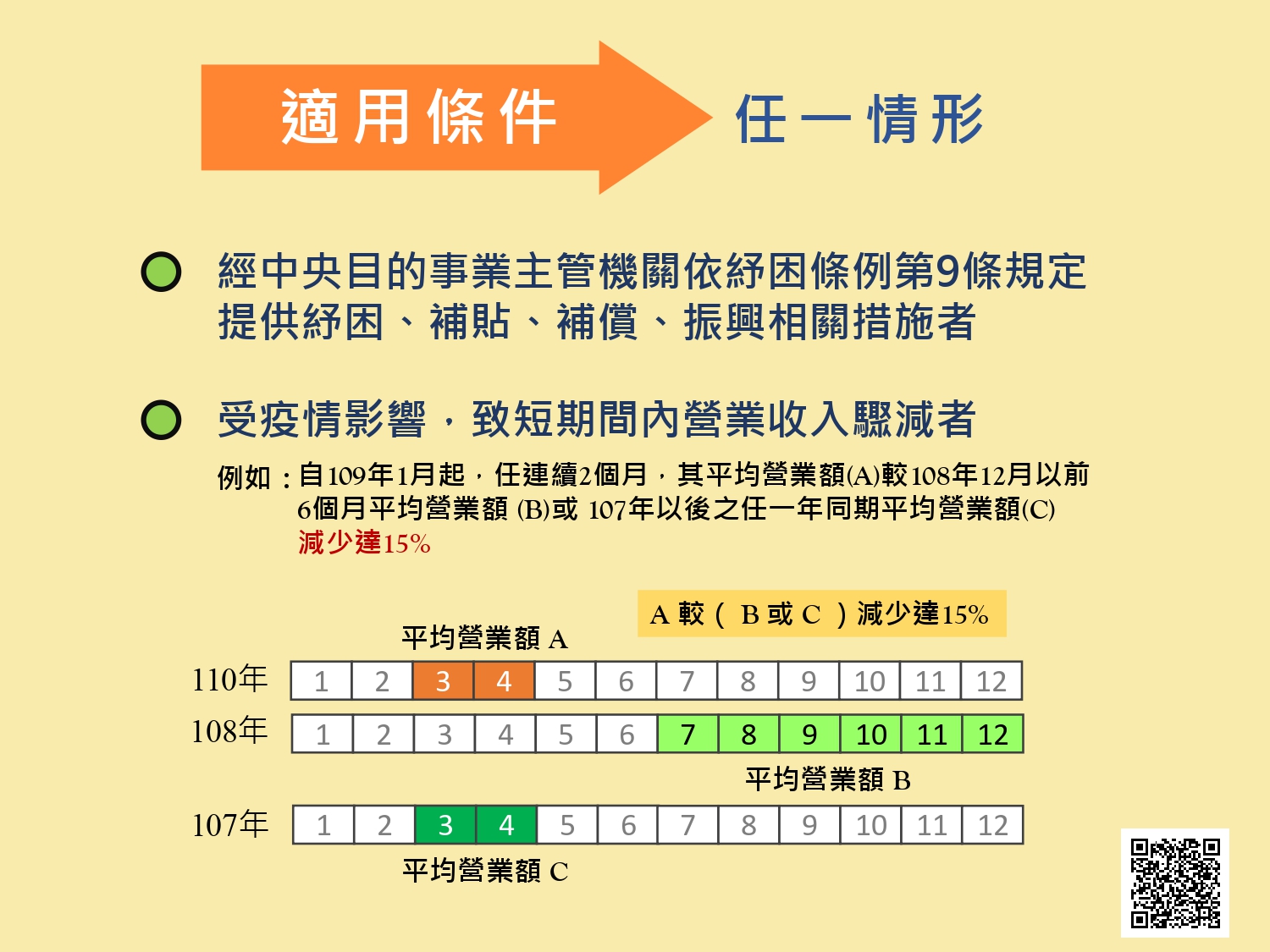

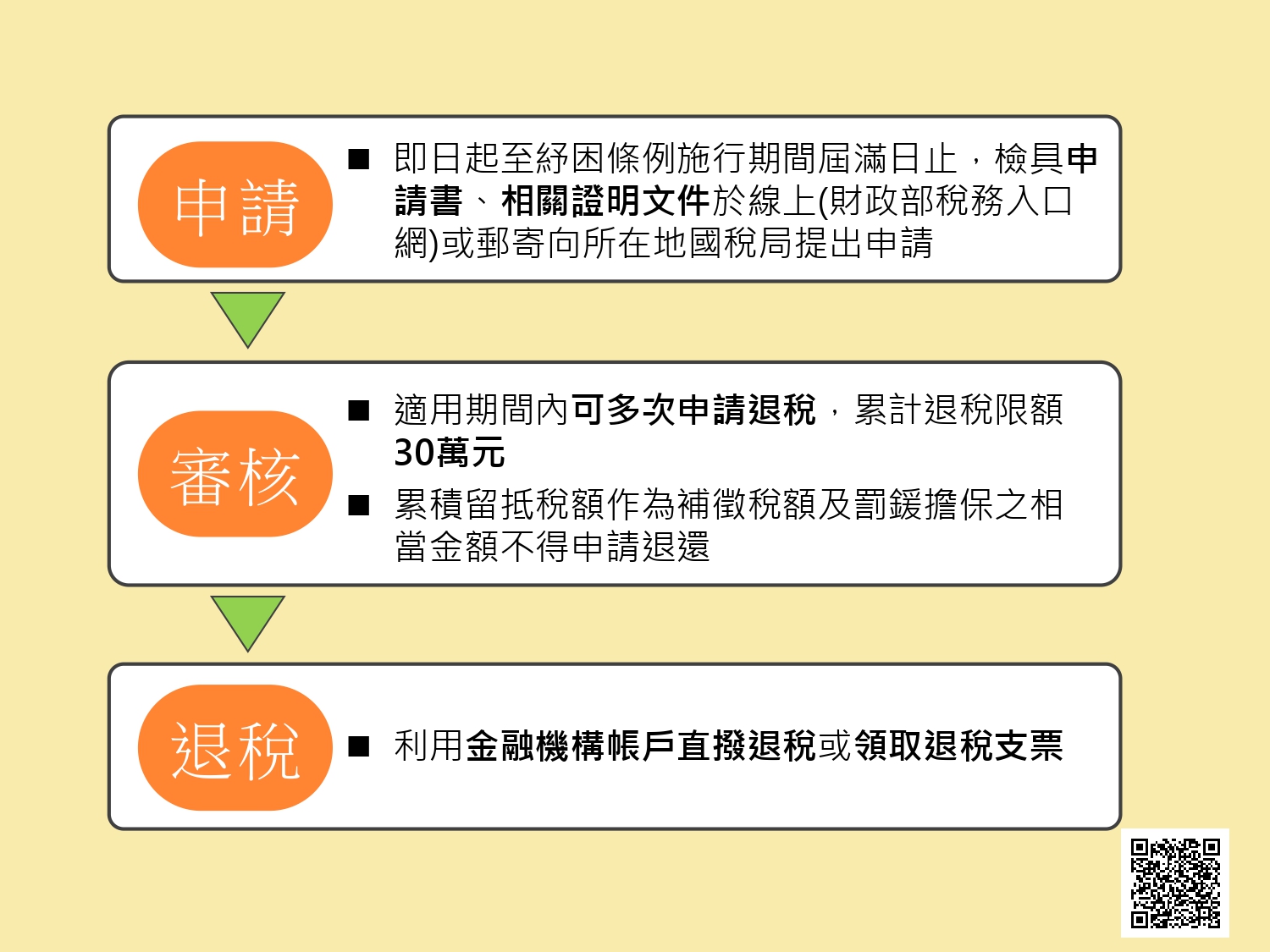

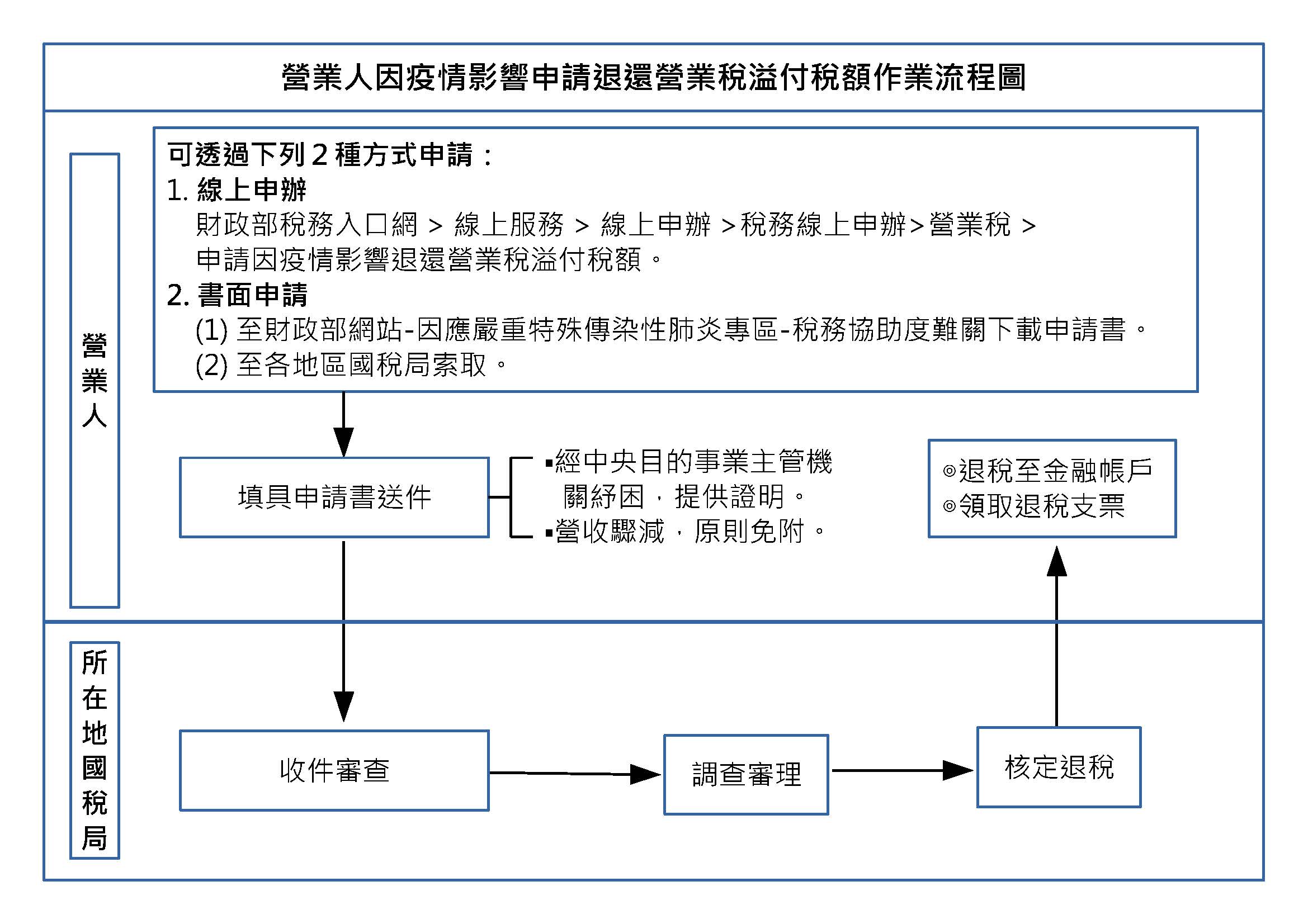

營業人符合經中央目的事業主管機關依「嚴重特殊傳染性肺炎防治及紓困振興特別條例」第9條第3項所定辦法,提供紓困、補貼、補償、振興相關措施,或受疫情影響致短期間內營業收入驟減等情形,可向所在地國稅局申請退還溢付營業稅額,以利其資金運用並維持營運;其可退還之營業稅溢付稅額累計以30萬元為限。

作業流程圖

| 適用對象 | 適用條件 | 申請時間 | 申請文件 | 受理(聯絡)窗口 |

| 109年1月15日營業稅稅籍狀況為營業中之營業人 | 有溢付稅額,且經中央目的事業主管機關紓困或營收驟減,退稅累計以30萬元為限。 |

即日起至紓困條例施行期間屆滿日止。 | 1.申請書 2.相關證明文件 |

審核原則

109.5.13 訂定財政部各地區國稅局受理營業人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請退還營業稅溢付稅額審核作業原則

110.6.25 修正財政部各地區國稅局受理營業人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請退還營業稅溢付稅額審核作業原則第2點及第4點附件

新聞稿