穩定物價相關措施

世界各國皆以追求經濟成長、物價穩定為國家發展指標。國際經濟變動激烈,熱錢湧現競相追逐商品、物資,各項大宗物資及貴重金屬價格波動幅度甚大;我國天然資源不足,須進口眾多物資以滿足國內需求,自然無法免除大宗物資投機炒作帶來之物價上漲壓力,為降低國人生活壓力,減緩通貨膨脹影響,本部協同各目的事業主管機關適時實施下列措施(本部協同穩定物價採行措施一覽表,詳附件),協助穩定國內物價:

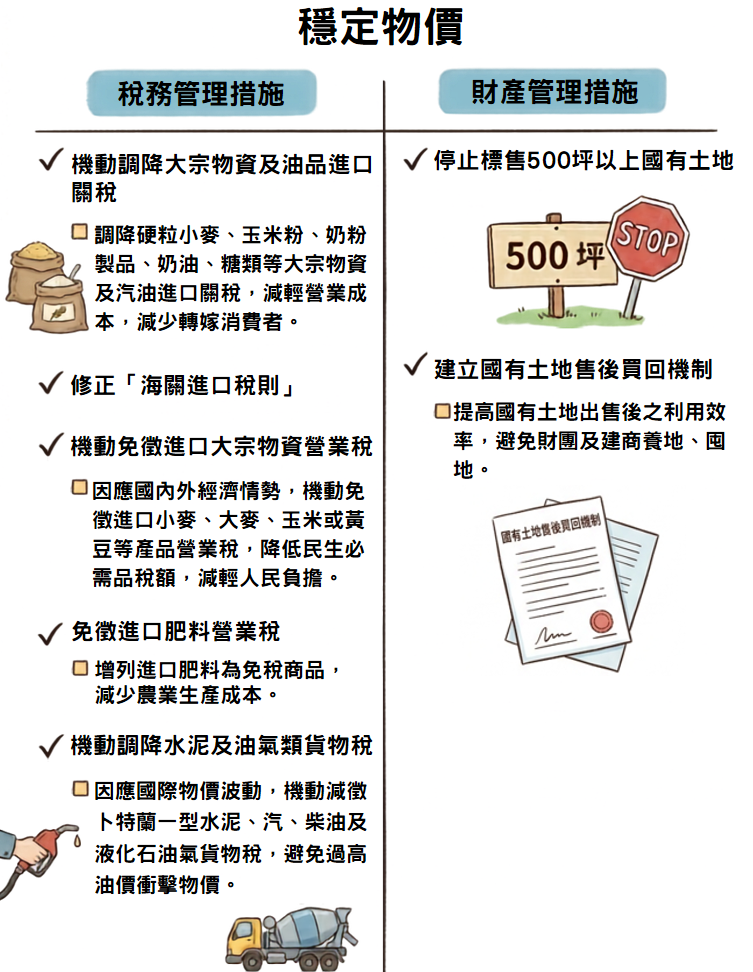

一、稅務管理措施

(一) 機動調降大宗物資及油品進口關稅

為協助穩定國內物價,依據關稅法第71條規定,報經行政院核定,機動調降牛肉、烘焙用奶粉、奶油、無水奶油及小麥等貨品關稅稅率。

(二) 修正「海關進口稅則」

1.調降汽油、航空燃油、煤油、其他柴油等4項油品關稅稅率為免稅,自98年1月1日生效。

2.調降釀造或蒸餾糟粕、生鮮馬鈴薯及天然氣公車等貨品關稅稅率,自99年6月17日生效。

3.調降石斑魚用餌料及栽培介質用水苔等貨品關稅稅率,自101年11月30日生效。

4.執行臺紐(紐西蘭)經濟合作協定關稅減讓承諾,調降近9千項自紐西蘭進口貨品關稅稅率,其中包括嬰兒奶粉、調製奶粉、奶油、鮮蘋果等多項民生物資立即調降為免關稅,自102年12月1日生效。

5.執行臺星(新加坡)經濟夥伴協定關稅減讓承諾,調降近9千項自新加坡進口貨品關稅稅率,其中包括嬰兒奶粉、堅果、咖哩、冷藏牛肉、龍蝦及蘭花等多項民生物資立即調降為免關稅,自103年4月19日生效。

6.調降椰殼、無障礙計程車、消防勤務車、機坪接駁車零附組件及供製造塗佈感光平板版材(CTP)用之感光乳液、顯影劑及酚樹脂等貨品關稅稅率為免稅,自104年7月3日生效。

7.調降「其他引擎及發動機之零件」、「其他交流發電機,輸出超過750仟伏安者」、「風力發電機組」及「其他發電機組」4項產品關稅稅率為5%,及調降身心障礙者復康巴士進口關稅為免稅,自104年12月11日生效。

8.逐年調降160項WTO資訊科技產品至免稅(自105年5月20日生效);調降「輪機發電機」及「輪機發電機組」2項產品關稅稅率為5%(自105年5月20日生效)。

9.調降專供太陽光電模組用材料(接線盒、矽膠、封裝材料或玻璃)、生質燃料用棕櫚仁殼、資訊服務型機器人等貨品關稅稅率為免稅;調降「生絲」、「未梳或未精梳之廢絲」、「其他廢絲」及「其他絲紗,非供零售用者」4項產品關稅稅率為免稅,自106年11月24日生效。

10.執行臺巴(巴拉圭)經濟合作協定關稅減讓承諾,對原產於巴拉圭54項貨品,除1項乳粉及15項合板產品分別以6年及5年期程逐步調降至免稅,其餘38項於協定生效後立即降為免稅,自107年2月28日生效。

11.執行臺史(史瓦帝尼)經濟合作協定關稅減讓承諾,對原產於史瓦帝尼153項貨品,除粗製糖、精製糖、天然蜜及酪梨4項貨品實施關稅配額,配額內免稅;天然蜜、酪梨2項貨品關稅稅率分別以10年及5年逐步調降至免稅,其餘貨品均於協定生效後立即降為免稅,自107年12月27日生效。112年11月29日修正公布「海關進口稅則」部分稅則,調降原產自史瓦帝尼之堅果、乾果實、蔗糖糖蜜、釀造飲品、乾洋蔥、蔬果汁及紡織成衣等46項貨品第2欄關稅稅率至免稅,自113年1月12日生效。

12.輸入供製造大型柴油車用零附組件,且完成新車領牌登記並報廢一至三期老舊大型柴油車者免徵關稅;調降冷凍柳葉魚、海扇貝、山藥、溫洲蜜柑、調製奶皮、味噌、蛋黃醬、咖哩醬及穀類酒等15項農漁水產品與加工食品之關稅稅率,自108年7月26日生效。

13.執行臺巴(巴拉圭)經濟合作協定關稅減讓承諾,原產於巴國粗精糖配額數量每年依該協定決議數量公告;調降原產自巴國之「馬黛茶類」等29項貨品關稅稅率為免稅及「冷凍豬筋」1項產品分5年逐步調降至免稅,自108年9月5日生效。

14.調降乾腰果關稅稅率至10%、增訂總則第2點之1、大型柴油車零組件免徵關稅之申請退稅期限至112年1月31日、調整花生關稅配額數量之換算比例(自110年12月17日生效);調降貝里斯水產品等199項貨品關稅稅率(自111年1月15日生效)、巴拉圭糖食等10項貨品關稅稅率(自111年1月15日生效)。

15.執行臺馬(馬紹爾)經濟合作協定關稅減讓承諾,調降原產自馬國3,043項貨品關稅稅率,自114年1月15日生效。

16.執行臺巴(巴拉圭)經濟合作協定關稅減讓承諾,調降原產自巴國19項貨品關稅稅率,自114年7月5日生效。

(三) 機動免徵進口大宗物資營業稅

依據國際經濟情勢及國內政經發展所需,增訂公布「加值型及非加值型營業稅法」(下稱營業稅法)第9條之1,報經行政院核定,多次實施免徵進口小麥、大麥、玉米及黃豆等大宗民生物資之營業稅,穩定大宗物資價格,減輕國民負擔。

(四) 免徵進口肥料營業稅

修正公布「營業稅法」第9條,增列進口肥料免稅,報經行政院核定自97年3月1日施行,降低農業生產成本,穩定糧食生產。

(五) 機動調降水泥及油氣類貨物稅

因應國際物價波動,緩解物價上漲壓力,依「貨物稅條例」第7條第3項及第10條第3項規定,行政院得視實際情況在水泥及油氣類之貨物稅應徵稅額50%以內,予以增減,以減輕民眾及業者負擔。

二、財產管理措施

(一) 停止標售500坪以上國有土地

行政院98年10月8日指示500坪以上國有土地不出售。嗣101年1月4日修正公布「國有財產法」第53條條文,明定無預定用途之國有非公用房地,面積未達1,650平方公尺者,得由本部國有財產署(下稱國產署)辦理標售。面積在1,650平方公尺以上者,不得標售。

(二) 建立國有土地售後買回機制

1.臺北市、新北市位屬都市計畫地區,面積在330平方公尺(含)以上,得標人未於2年內(須經都市設計審議者為3年)利用(即取得建造執照並開工),由國產署各分署循估價程序查估土地當時市價,地價較土地出售時高者執行買回,低者不予買回。

2.依「國有財產法」第51條、第52條之1第1項第4款、第52條之1第1項第6款暨同法施行細則第55條之1第3項第4款規定讓售之國有不動產,未於一定期限內(出售價款繳交完竣屆滿4年)依公益用途、開發期程進行開發(許可遭撤銷或廢止者)或主管機關認定有提供使用必要之用途使用,則執行買回。