【適用對象】【 適用稅率】【 如何計算】【 檢附文件】【 報繳期限】【範例說明】【 諮詢窗口】

為了防杜藉由不同型態移轉避稅,修法後將交易預售屋及符合一定條件之股份(或出資額)視為房地交易,必須課房地合一稅!

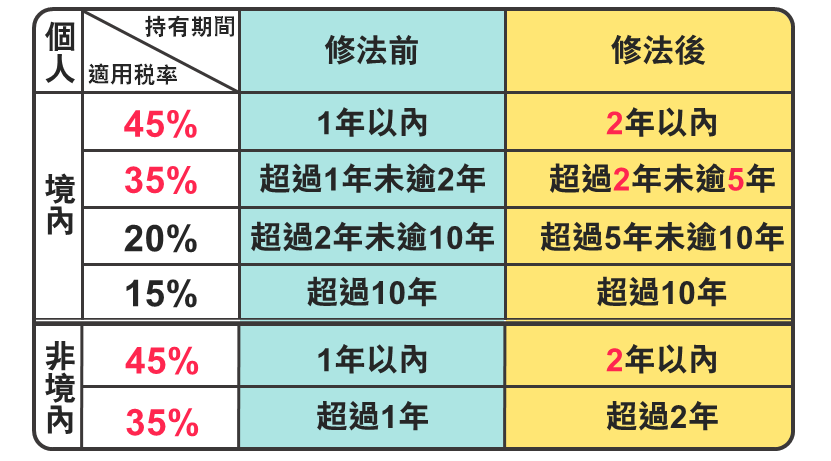

110年7月1日起,個人交易下列項目所得須按新制課稅:

1.105年1月1日以後取得房地。

2.105年1月1日以後取得以設定地上權方式之房屋使用權。

3.105年1月1日以後取得預售屋及其佳落基地。

4.符合一定條件之股份或出資額。

按持有期間決定課徵稅率,分境內及非境內個人。

修法後個人房地短期交易所得課重稅(35%、45%)的持有期間延長。

※非自願因素(如調職) 、以自有土地與建商合建分回後出售:稅率20%

※自住房地持有並設籍滿6年出售:免稅額400萬元,超過部分稅率10%

【先算有多少所得?】

成交價額-取得成本-相關費用-土地漲價總數額=課稅所得(稅基)

※若符合自用住宅相關條件者,課稅所得可扣除400萬元免稅額。

【再算要繳多少所得稅?】

課稅所得(稅基)x稅率=所得稅

取得成本?

取得成本?

- 買賣取得者,以買入成交價額為準。

- 因繼承或受贈取得者,以繼承或受贈時房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後的價值為準。

- 附加成本

- 購入房屋、土地達到可供使用狀態前所支付的必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等),以及在房屋及土地所有權移轉登記完成前,向金融機構借款的利息。

- 取得房屋後,於使用期間支付能增加房屋價值或效能且非2年內所能耗竭的增置、改良或修繕費。

- 未提示原始取得成本之證明文件者,稽徵機關可依查得資料核定其成本;無查得資料,可依原始取得時房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後,核定其成本

相關費用?

相關費用?

- 交易房屋、土地所支付的必要費用(如仲介費、廣告費、清潔費、搬運費、印花稅、代書費、規費等)。

- 當次交易未自該房屋及土地交易所得額減除的土地漲價總數額部分所繳納的土地增值稅。 【(申報移轉現值—公告移轉現值)/土地漲價總數額】*已納土地增值稅

- 未提示因取得、改良及移轉而支付的費用者,得按成交價額3%計算,並以30萬元為限。支付費用大於推計費用者如提供合法支出憑證,可核實認定。

土地漲價總數額?

土地漲價總數額?

為了防止利用土地增值稅與所得稅之稅率差異來避稅,

修法後增設減除上限=交易當年度公告土地現值-前次移轉現值

1.個人房屋土地交易所得稅申報書。

2.契約書影本。

3.其他相關文件。

下列日期起算30日內:

1.房屋、土地完成所有權移轉登記日之次日。

2.房屋使用權交易日之次日。

3.預售屋及其坐落基地交易日(即簽約日期)之次日。

4.符合視為房屋及土地交易之股份或出資額交易日之次日。

看完改革內容還不太清楚嗎?直接看例子更好懂!

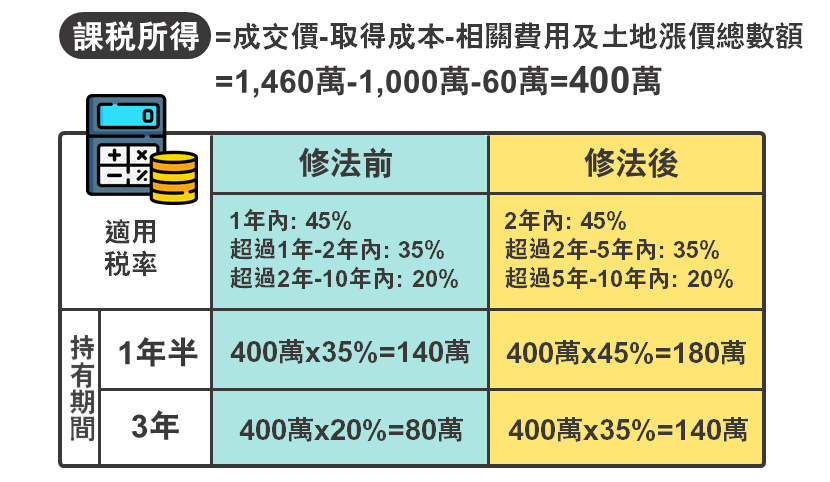

小財購買一戶房地產1,000萬元,持有一段期間後出售賣了1,460萬元,另外支付仲介及代書費用約45萬元,這段持有期間計算土地增值稅的土地漲價總數額約15萬元。請問小財出售房地產,修法前後稅金差多少?

- 小財出售房地產的課稅所得為400萬元(成交價額1,460萬元-取得成本1,000萬元-仲介及代書費用45萬元-土地漲價總數額15萬元),依持有期間乘上稅率,即可知要繳多少稅(如下表)。

- 小財評估短期出售所要繳的房地合一所得稅後,決定不出售、繼續長期自住持有。若持有6年後符合自住優惠並以相同條件出售,即可享免稅額400萬元,超過部分再以稅率10%計算,也就是說課稅所得400萬元扣除免稅額後為0,免繳稅喔!