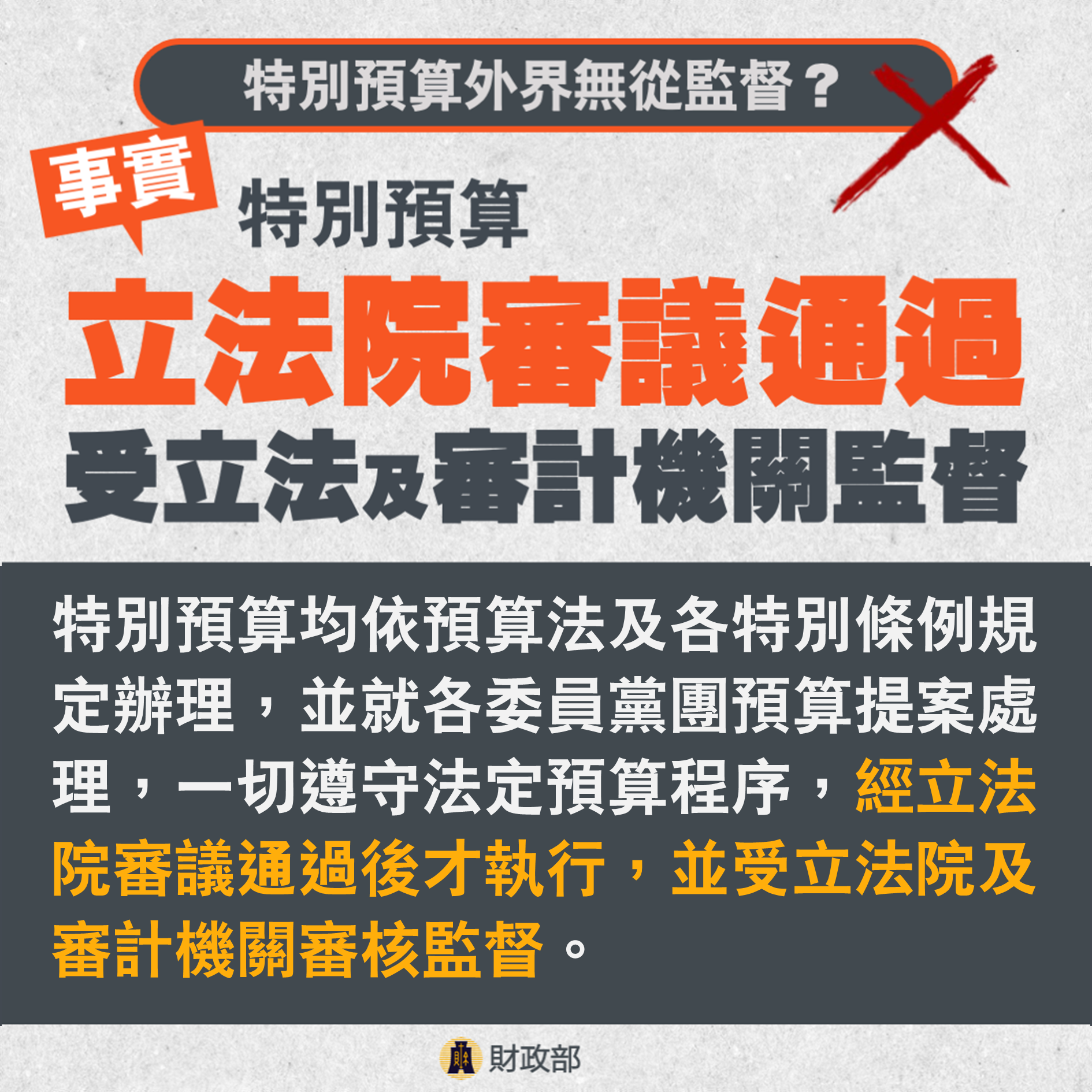

特別預算是依預算法及各特別條例規定,因應國家遭逢特殊事故及推動重大政事而編列,由各業務權責機關評估執行的必要性及急迫性,經行政院核定後送請立法院審議通過、總統公布後才能執行,並受立法院及審計機關審核監督,絕無「外界無從監督、規避監督」的情況。

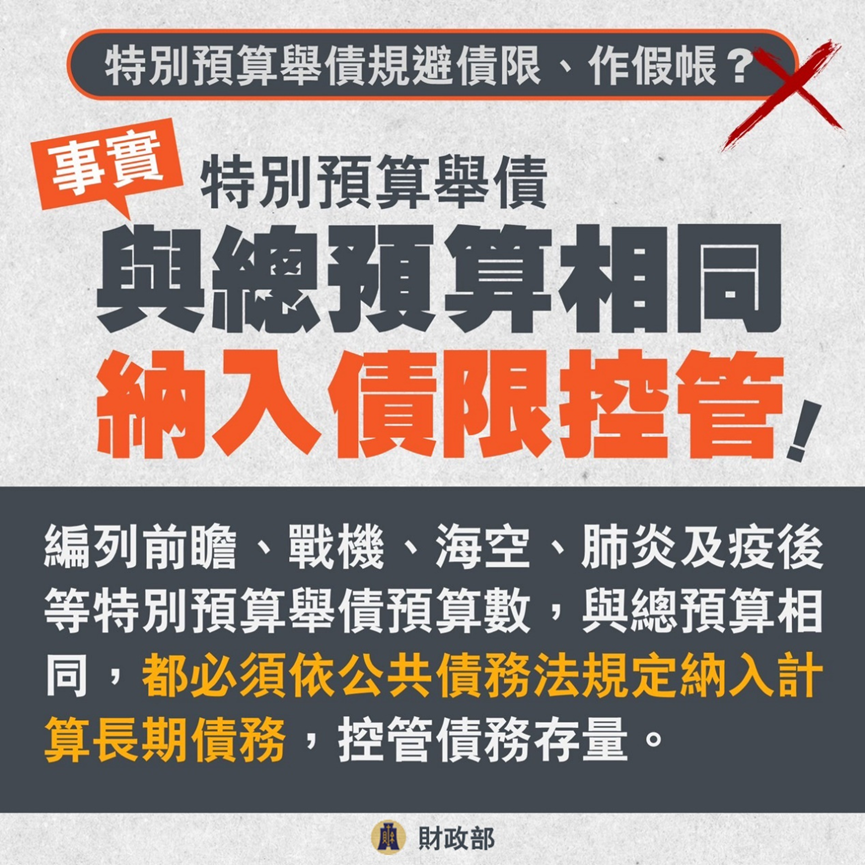

近年為了因應肺炎防治及紓困振興、國家重要基礎建設及提升國防安全,編列前瞻基礎建設、新式戰機採購、海空戰力提升、嚴重特殊傳染性肺炎及疫後強化經濟等特別預算,與總預算相同,舉債預算數都必須依公共債務法規定納入長期債務計算,控管債務存量,堅守財政紀律,並未規避舉債上限、也絕無作假帳。

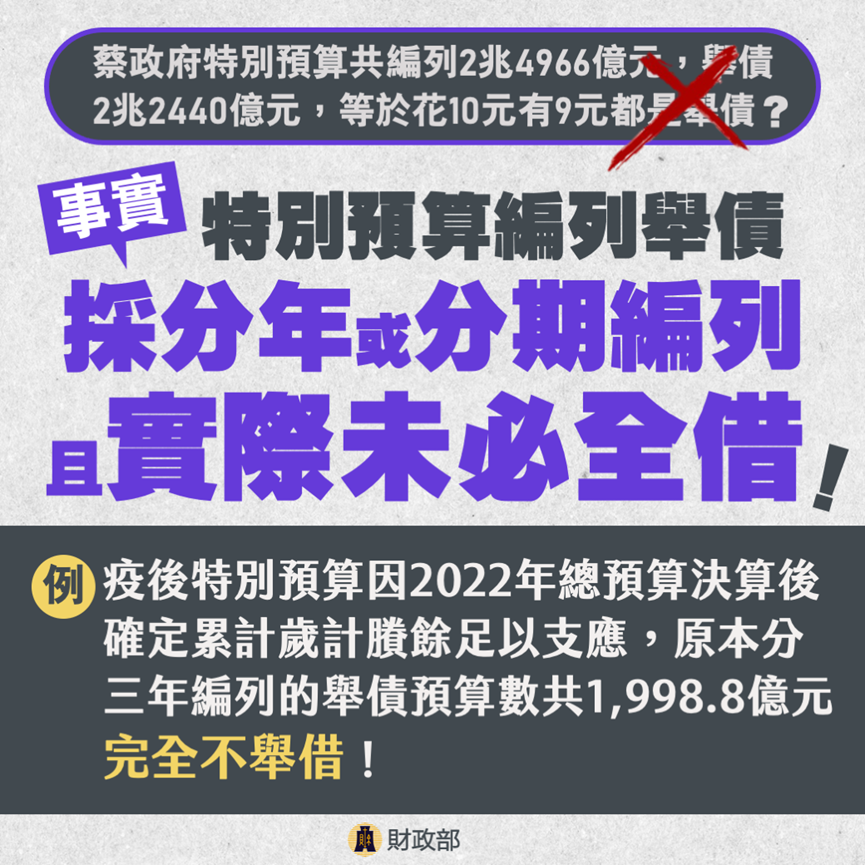

各特別預算依計畫大多採分年或分期編列,外界所謂「特別預算舉債逾2兆元」,其實是將前瞻基礎建設、新式戰機採購、海空戰力提升、嚴重特殊傳染性肺炎及疫後強化經濟等特別預算編列在各年度的舉債預算數一併計算,但實際上預算編列非全數一次舉債,部分分散在未來年度才能舉債,對債務不會一次性影響。

此外,預算執行過程也會視歲入歲出執行情形,可能減少或延後舉債,也就是實際上不一定會全借。例如近年來歲入歲出有賸餘,扣除債務還本後均累計至歲計賸餘,用以支應未來年度的總預算或特別預算,例如疫後特別預算因2022年總決算後確定累計歲計賸餘足以支應,原分三年編列的舉債預算數共1,998.8億元完全不舉借。

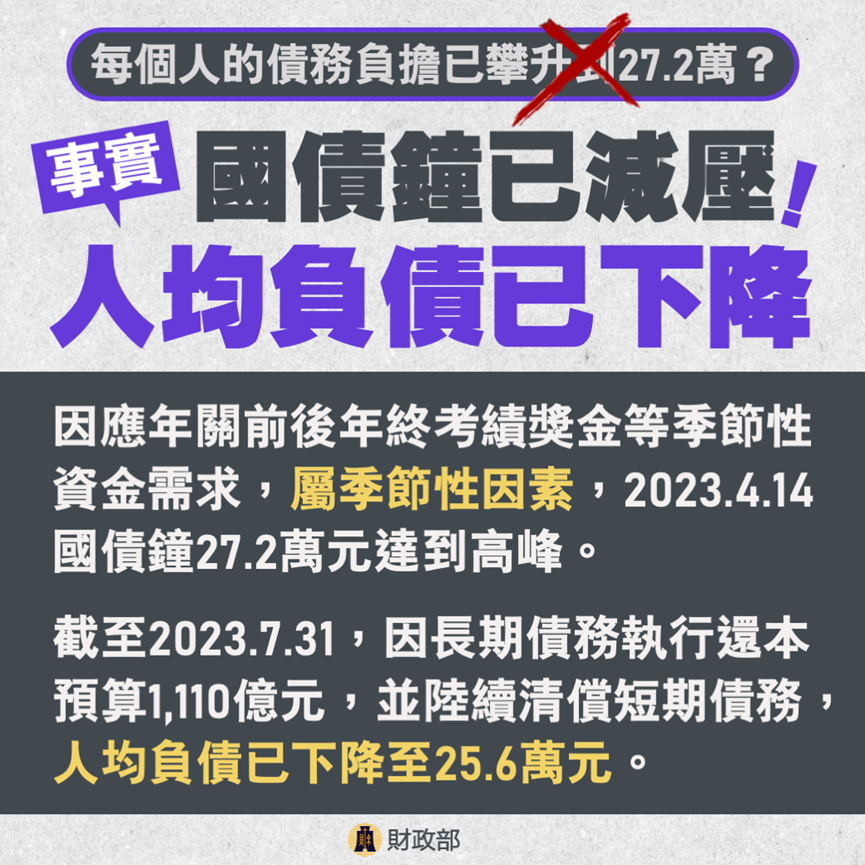

為了因應年關前後年終獎金、考績獎金等季節性資金需求,我國國債鐘於2023年4月14日27.2萬元達到高峰,是屬於季節性因素。截至2023年7月31日止,因長期債務依公共債務法規定執行債務還本預算1,110億元,並陸續清償短期債務,人均債務負擔已下降至25.6萬元。

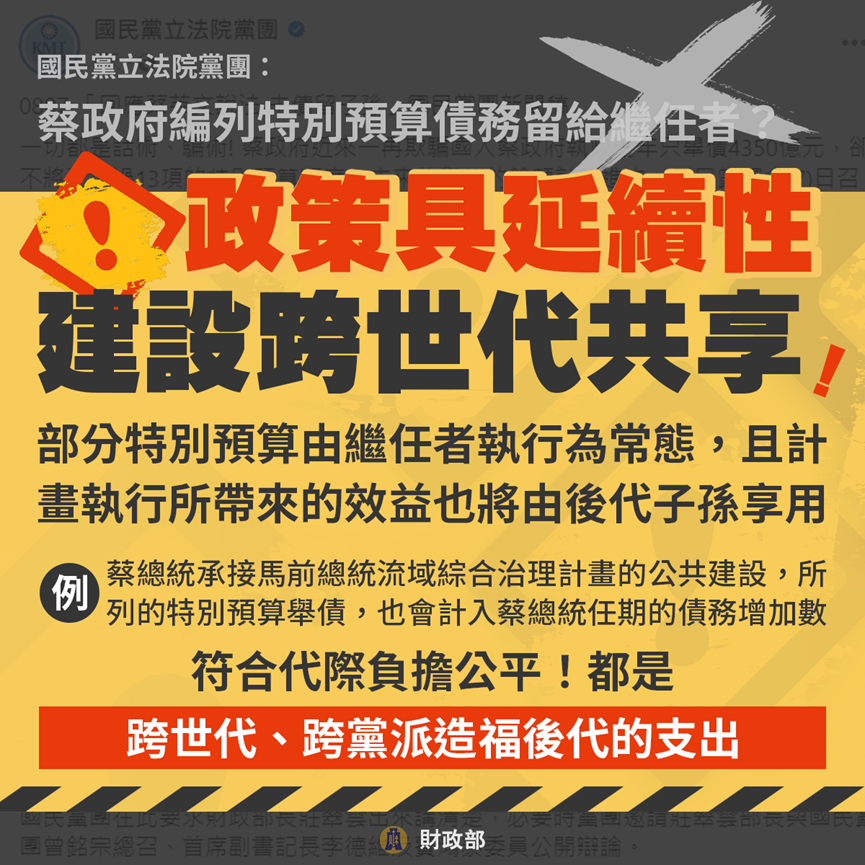

政府施政具延續性,部分特別預算由繼任者執行為常態,且計畫執行所帶來的效益也將由後代子孫享用,例如蔡總統承接馬前總統流域綜合治理計畫的公共建設,所列特別預算舉債,也計入蔡總統任期的債務增加數,都是跨世代、跨黨派造福後代的支出,符合代際負擔公平。

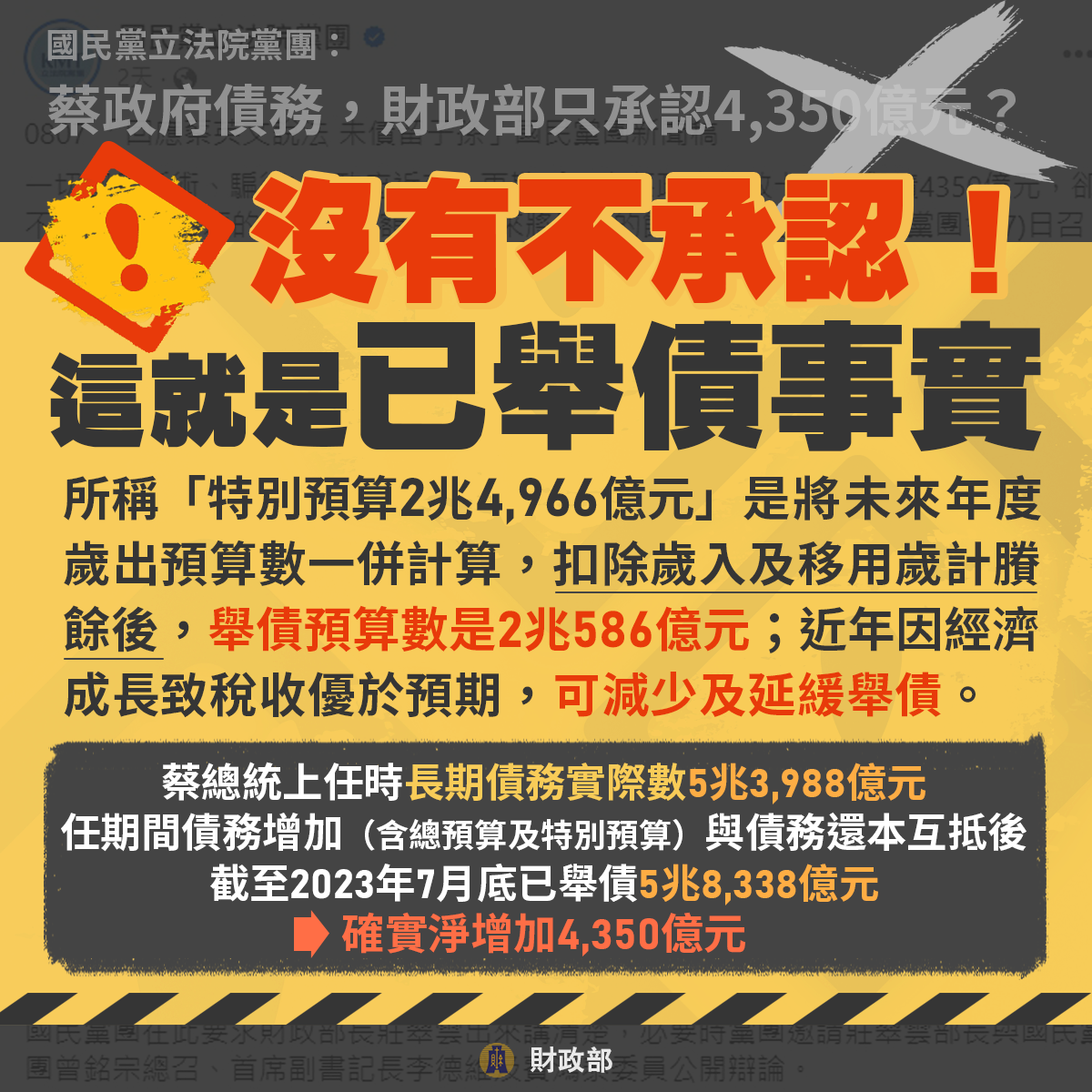

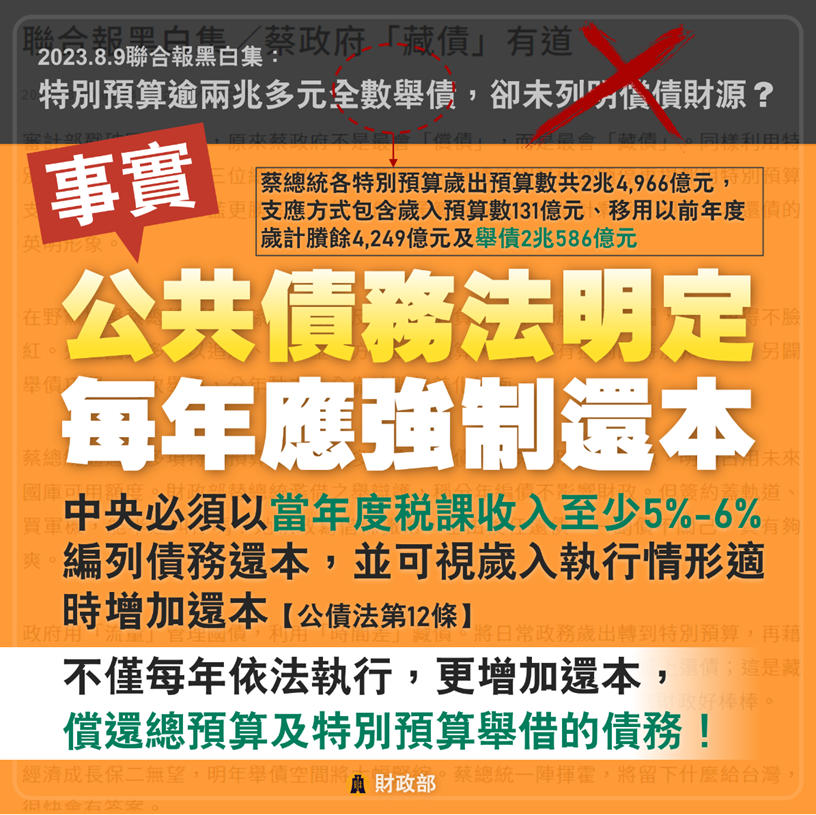

- 委員所稱「特別預算2兆4,966億元」,是將各特別預算已編列在未來年度的「歲出預算數」 一併計算,扣除歲入及移用歲計賸餘後,舉債預算數是2兆586億元。

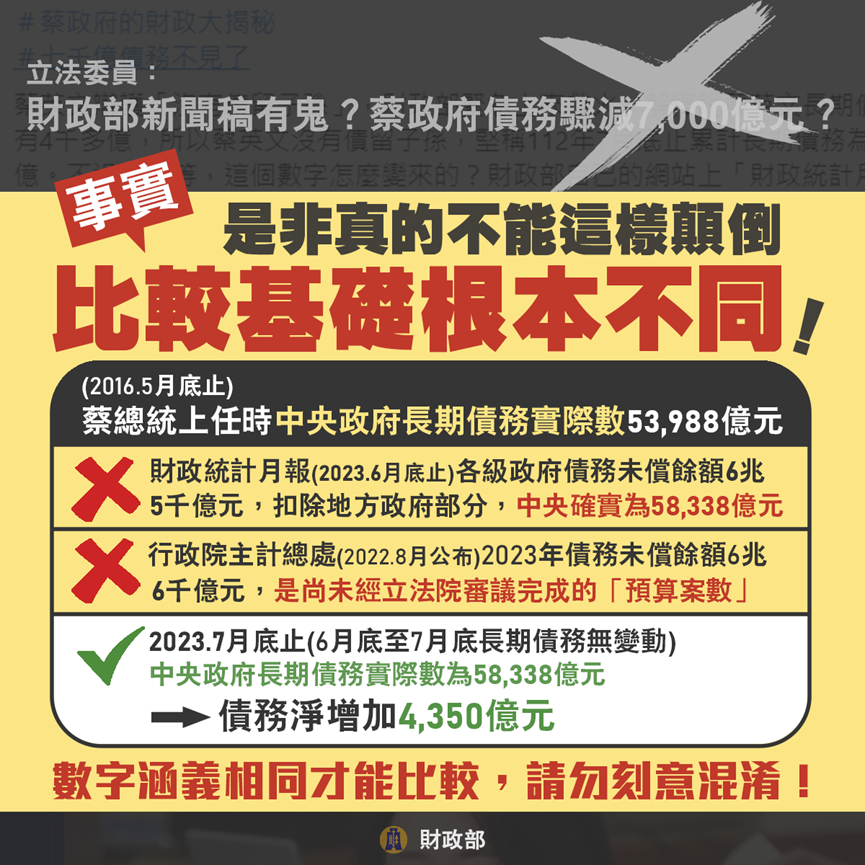

- 查近年因經濟成長致稅課收入執行優於預期,可減少及延緩舉債,蔡總統上任時長期債務實際數5兆3,988億元,任期間債務增加包含總預算及特別預算,經與債務還本互抵後,截至2023年7月底為5兆8,338億元,確實淨增加4,350億元,並沒有不承認已舉借的債務。

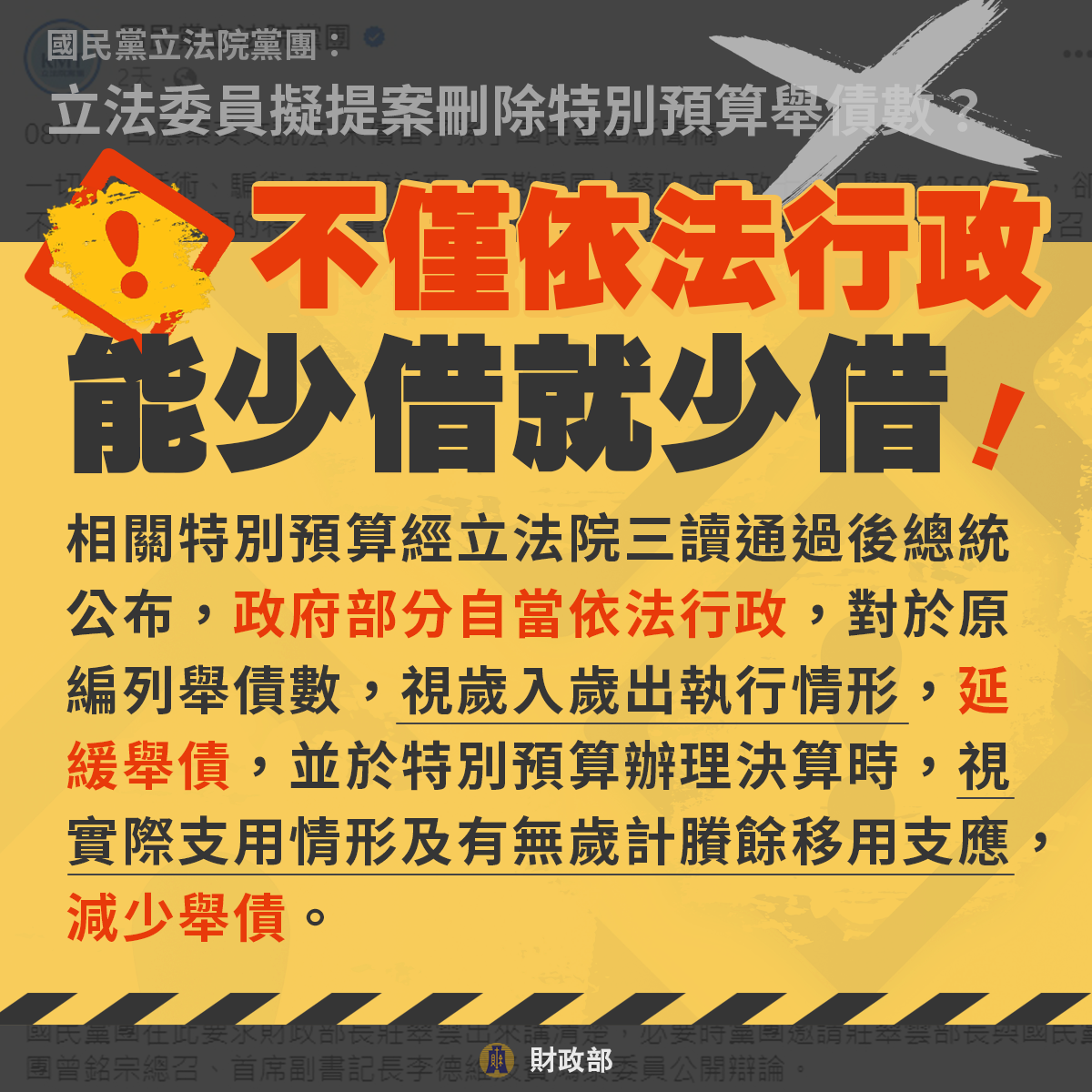

相關特別預算經立法院三讀通過後總統公布,政府部門不僅自當依法行政, 也要為國家長遠著想,能少借就少借、能不借就不借 ,對於原編列債務舉借數,視歲入歲出執行情形延緩舉債,並於特別預算辦理決算時,視實際支用情形及有無歲計賸餘可供移用,減少舉債。

其實是比較基礎根本不同!數字涵義相同才能比較,勿刻意混淆、造成社會大眾對國家財政有所誤解。

- 根據財政部全球資訊網統計2023年6月底止,各級政府債務未償餘額6兆5千億元,這是各級政府(包含中央及地方)債務實際數合計,經扣除地方政府部分,中央政府確實為5兆8,338億元(與本部2023.8.6新聞稿說明的長期債務金額相同)。

- 行政院主計總處2022年8月新聞稿公布2023年債務未償餘額6兆6千億元,這是尚未經立法院審議完成的預算案數。

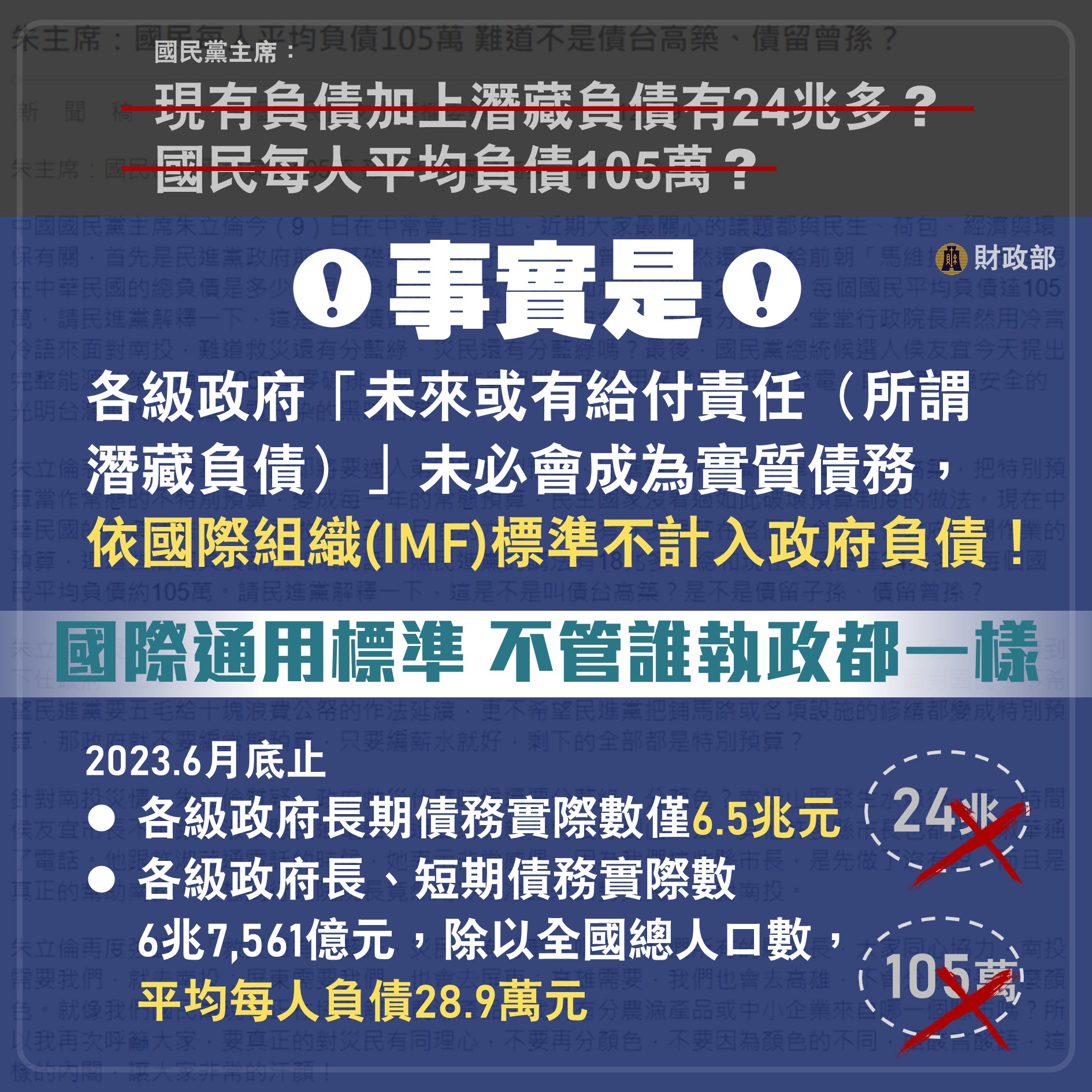

- 各級政府「未來或有給付責任(所謂潛藏負債)除了政府未來編列預算支應外,另可透過調整費率、改變給付條件、改善經營績效及保險財務結構因應,未必會成為實質債務,因此,依國際組織(IMF)標準不計入政府負債。這是國際通用標準,不管誰執政都一樣!

- 截至2023年6月底止,中央政府長期債務實際數為5兆8,338億元,如果加上地方政府6,667億元,各級政府長期債務實際數合計僅6兆5,004億元,所稱24兆元並非事實。

- 截至2023年6月底止,中央政府長、短期債務實際數合計6兆288億元,除以全國總人口數23,361,084人,平均每人負債25.8萬元;如果加上地方政府部分,各級政府長、短期債務實際數共6兆7,561億元,除以全國總人口數,平均各級政府每人負債28.9萬元,所稱每人負債105萬元也並非事實。

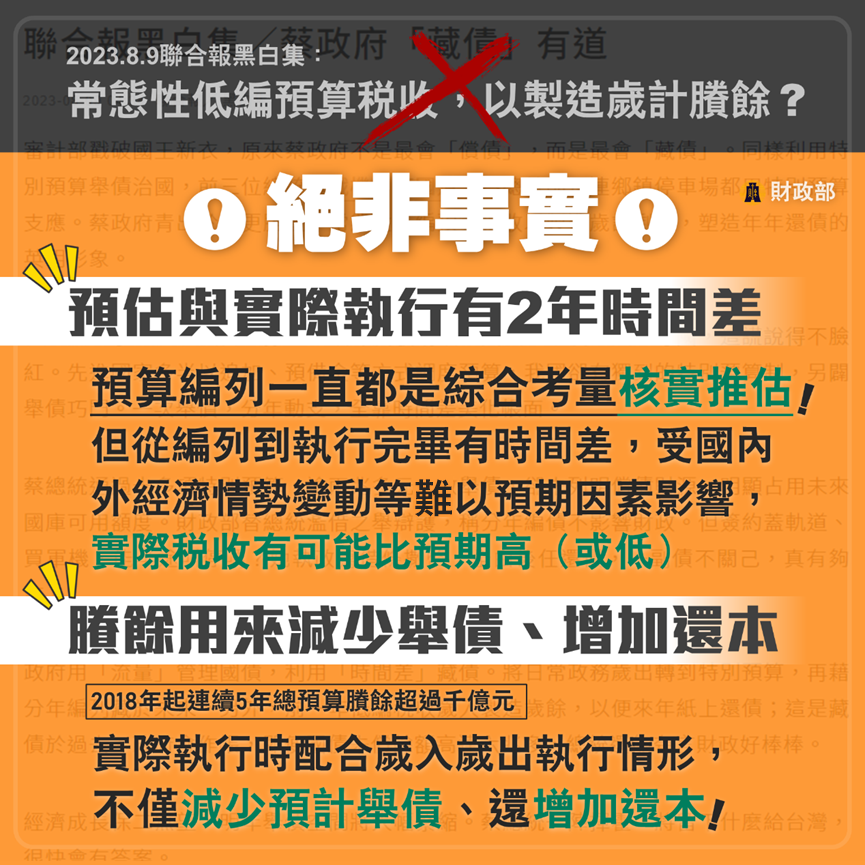

- 財政部每年籌編預算,一直都是綜合考量國內外經濟情勢及經濟成長率、參酌各稅目特性、近年實徵情形、稅制調整等因素核實推估。但是,從編列到預算執行完畢有2年時間差,期間可能發生國內外經濟情勢變動,或遇重大事件影響全球經濟發展、我國消費、商品進出口及營利事業獲利狀況,或政府政策造成私部門行為改變等難以預期因素,以致實際稅收有可能比預期高(或低),並沒有故意低編稅收。

- 實際執行時,除了因歲入增加或歲出節減,2018年起連續5年總預算歲入歲出賸餘超過千億元,不僅各該年度均減少預計舉債,還全數執行債務還本,2019、2021及2022年更增加還本,5年度總預算合計已實質還本達5,227億元。

- 為了讓稅收估測更貼近實際,財政部採行以下精進措施:

- 2023年已成立「財政部稅收估測專案小組」,將相關建議納入2024年各項稅收估測的參考。

- 委外研究「精進中央政府內地稅稅收估測模型」。

- 研議運用智慧系統建立中央政府稅課收入估測模型。

- 為了提升政府債務透明度並利與國際比較,我國自2014年以來一直都是按年依國際貨幣基金(IMF)發布的政府財政統計手冊(GFSM)標準,統計一般政府負債金額。

- 截至2021年底,我國一般政府負債7兆2,795.10億元,占GDP 21兆7,389.82億元之33.5%;與IMF 2022年10月發布Fiscal Monitor中G20國家扣除歐盟本體後19國比較,我國優於美、日等17個主要國家,僅高於沙烏地阿拉伯及俄羅斯,顯見我國債務管控良好。

- 蔡總統執政期間各特別預算歲出預算數共2兆4,966億元,是以歲入預算數131億元、移用以前年度歲計賸餘4,249億元及舉債2兆586億元支應。

- 依公共債務法第12條規定,中央應以當年度稅課收入至少5%-6%編列債務還本,並可視歲入執行情形適時增加還本,且償還標的包含總預算及特別預算舉借的債務。中央政府不僅每年均依規定全數執行債務還本,更因近年稅收良好,分別於2019、2021及2022年分別增加還本50億元、350億元及540億元。

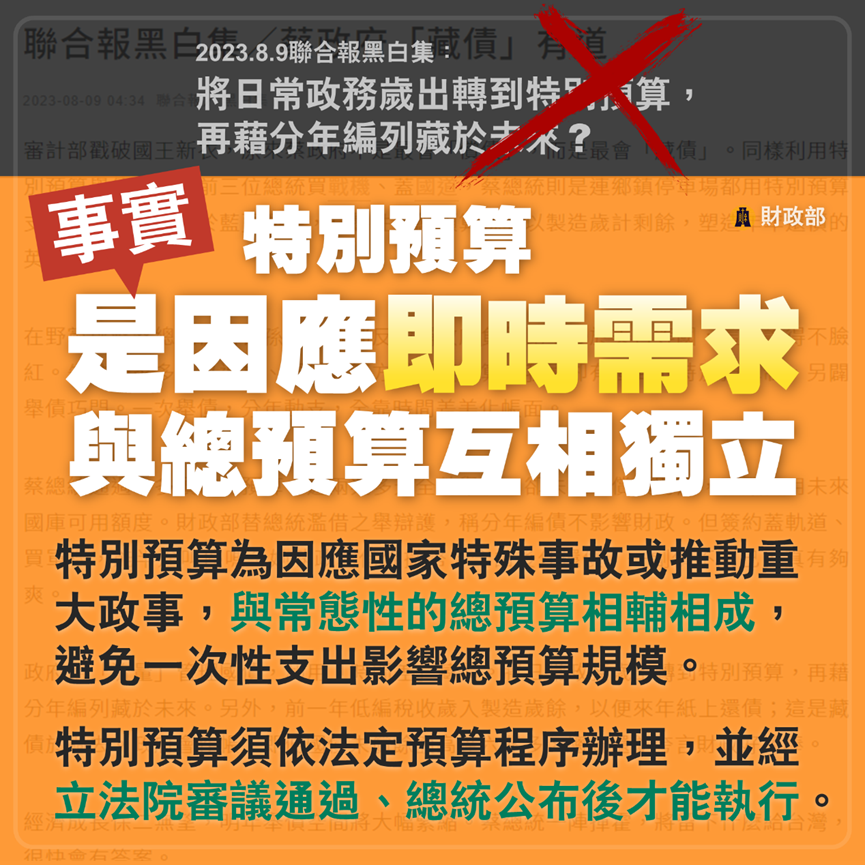

- 「總預算」是政府每一年度必須辦理的常態性預算;「特別預算」是為了因應國家遭逢特殊事故及推動重大政事等即時需求,與總預算互相獨立並相輔相成,避免一次性支出影響總預算規模。

- 更重要的是,兩者都是依法定預算程序辦理,經立法院審議通過、總統公布後才能執行。所稱「將日常政務支出轉到特別預算,再藉分年編列藏於未來」絕非事實。

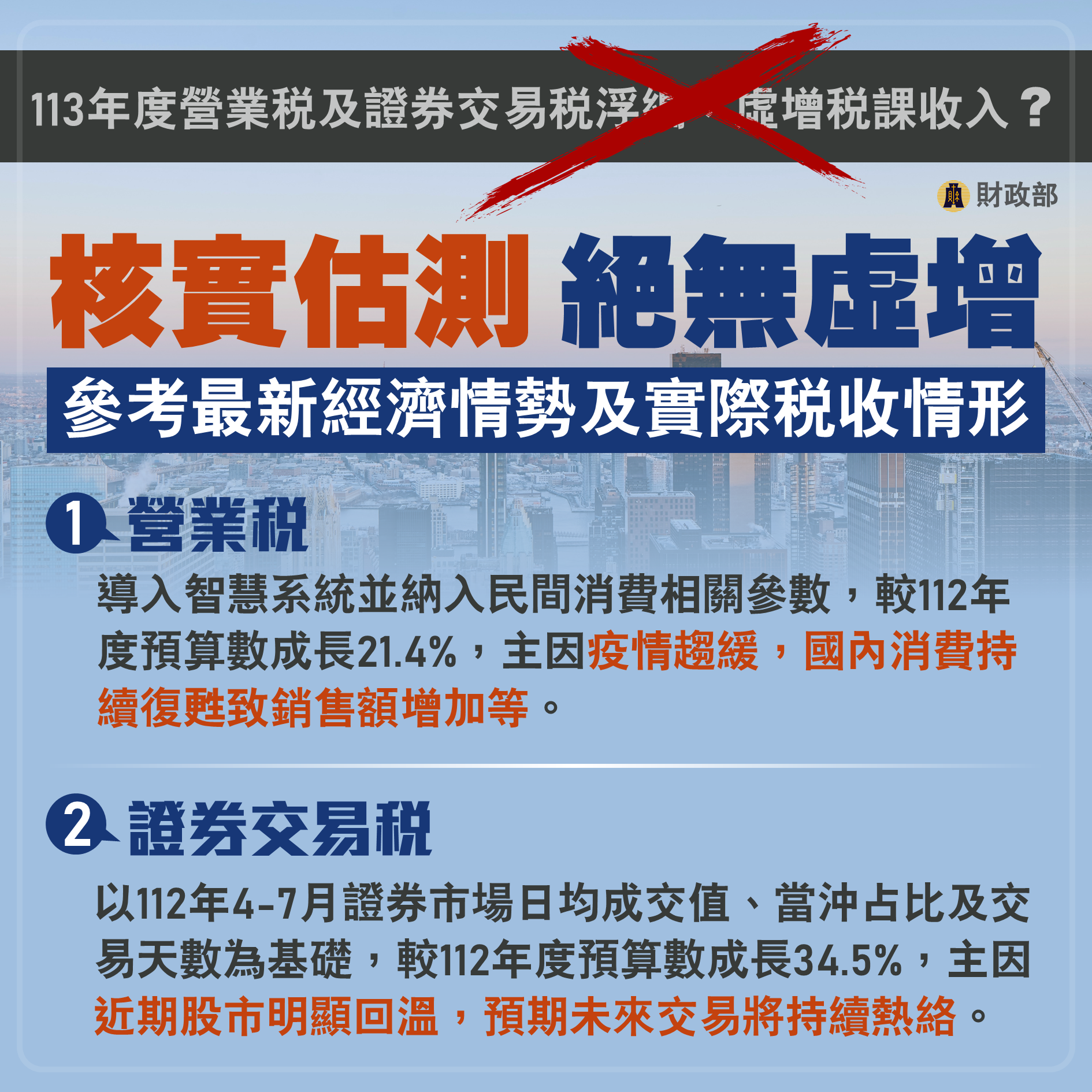

113年度中央政府稅課收入預算案數是參酌最新經濟情勢及112年截至7月底的稅收實際徵收情形,覈實推估編列。其中營業稅、證券交易稅至112年7月底實徵金額分別為2,108.16億元、1,068.49億元,都較分配預算金額成長超過2成,預估112年度全年實徵金額都將超過原編列預算數。以下說明113年度營業稅及證券交易稅預算案數較112年度預算數成長的主要原因:

一、 營業稅:

為了讓稅課收入估測更貼近實際,財政部運用智慧系統建立中央政府營業稅稅課收入初步估測模型,另外,基於營業稅稅基主要為民間消費,納入行政院主計總處發布民間消費支出及中華經濟研究院預估113年民間消費成長率等相關估測參數,推估113年度全國營業稅稅課收入為5,351.53億元,依財政收支劃分法規定分成比例,編列該年度中央政府營業稅稅課收入預算案數為3,275.14億元,較112年度預算數2,697.91億元,增加577.23億元(成長21.4%),主要是疫情趨緩,國內消費持續復甦致銷售額增加等因素所致。

二、 證券交易稅:

以112年4-7月證券市場日均成交值3,563.24億元、當沖占比40%及交易日數244天為基礎,編列113年度證券交易稅預算案數2,086.63億元,較112年度預算數1,551億元,增加535.63億元(成長34.5%),主要是近期股市明顯回溫,預期未來市場交易將持續熱絡所致。