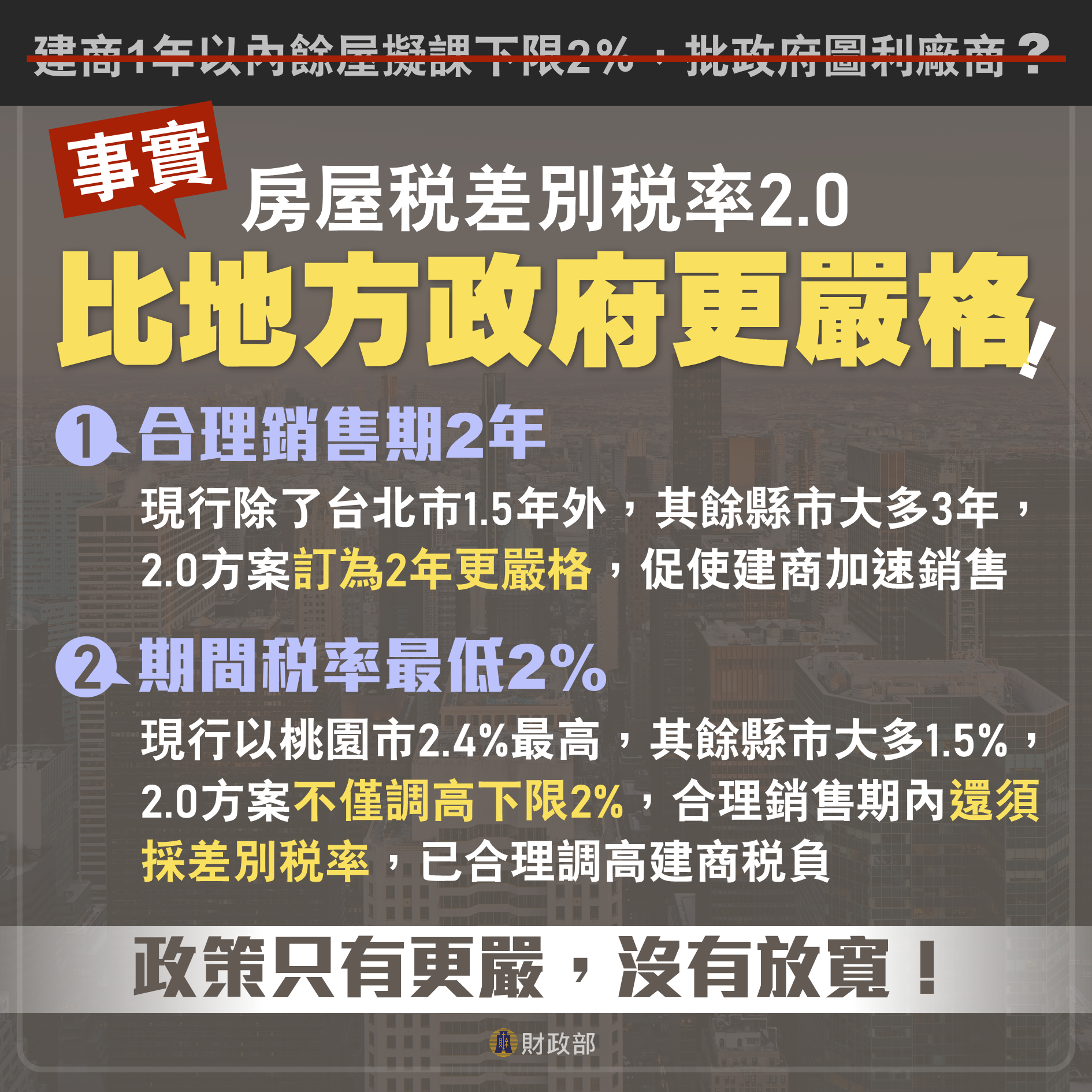

不管是合理銷售期間、還是期間稅率,房屋稅差別稅率2.0方案都比現行多數已實施差別稅率的縣市更嚴格!

考量建商新建房屋可增加房屋市場供給,滿足住屋需求,但民眾購屋時需考慮諸多因素才能決定,因此給予建商2年合理銷售期間,待銷售房屋年限在2年以內稅率2%-3.6%,下限稅率由現行1.5%調高至2%,已合理調高建商待銷售房屋稅負;超過2年未售出餘屋,則適用較高的一般非自住住家用房屋稅率2%-4.8%。希望透過稅率差距,鼓勵建商新建完成房屋2年內若仍無法售出,可依市場狀況調整價格加速出售,增加房屋供給。

從合理銷售期來看,現行各縣市除了台北市1.5年外,其餘大多訂為3年,2.0方案以更嚴格的標準訂為2年。從稅率來看,現行各縣市稅率以桃園市2.4%最高,其餘大多為1.5%,2.0方案將下限稅率訂為2%,且合理銷售期內還必須採差別稅率,也已較多數地方政府嚴格。

一、103年修正房屋稅條例第5條規定,提高非自住住家用房屋法定稅率為1.5%-3.6%,並授權地方政府可視所有權人持有房屋戶數訂定差別稅率,適度提高非自住房屋的持有成本;另外,依地方稅法通則規定,地方政府也可在房屋稅稅率上限30%範圍內調高徵收率。現行已有對多屋族加重課徵房屋稅的機制,供地方政府因地制宜彈性運用。

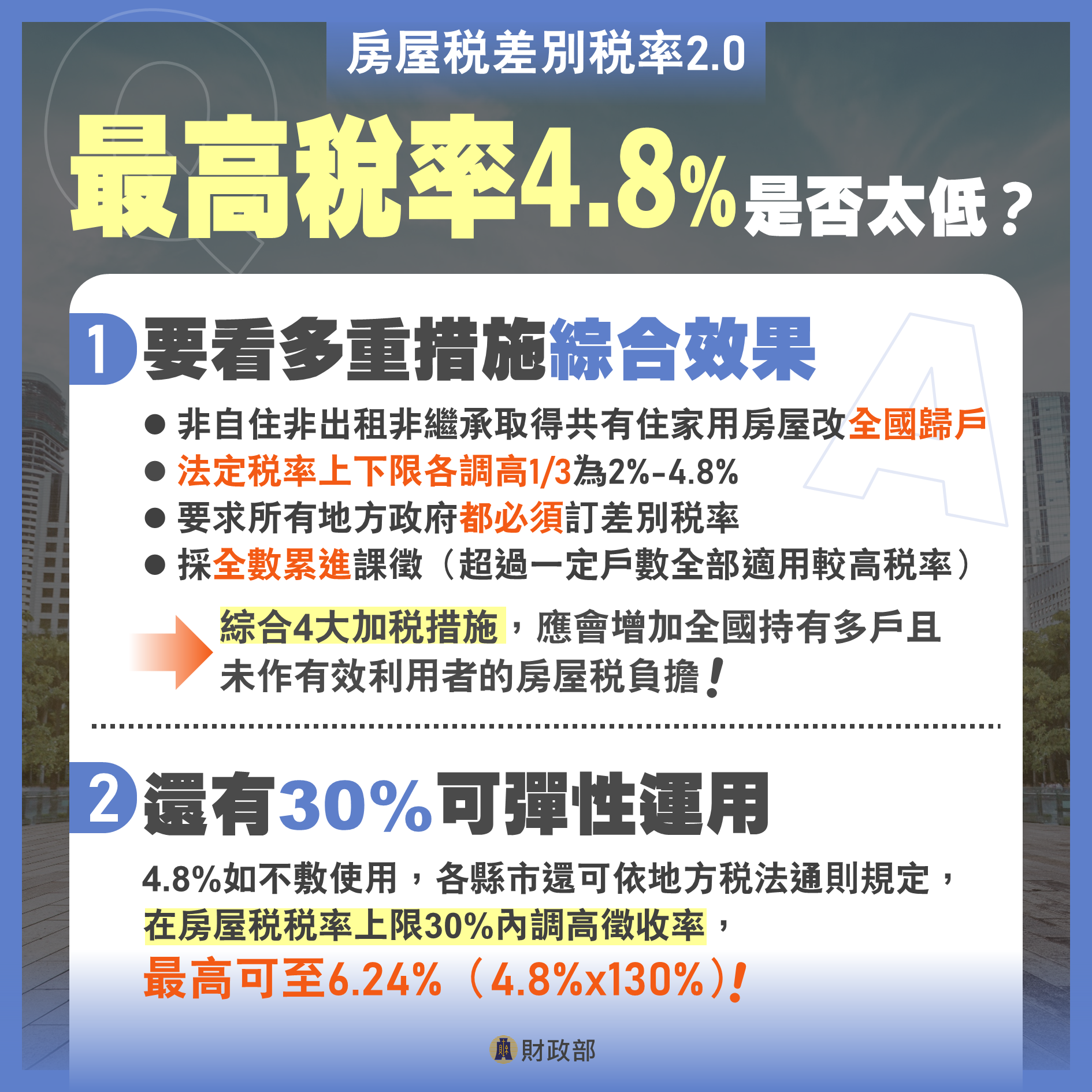

二、考量上述「縣市歸戶」無法真實反映房屋所有人全國持有房屋戶數的情形,例如甲於10個縣市各持有2戶,單一縣市看似非多屋族,但從全國角度,持有20戶即通認的多屋族,因此,房屋稅差別稅率2.0方案就非自住非出租非繼承取得共有住家用房屋進行「全國歸戶」,並調高其法定稅率為2%-4.8%,要求所有直轄市及縣(市)政府「都必須」按全國持有戶數「全數累進」(超過一定戶數全部適用較高稅率,而非分別適用各級距稅率)課徵,並不是只有法定最高稅率3.6%調高至4.8%的稅負增加效果,而是綜合「全國歸戶」、「全數累進」、「法定稅率上、下限各調高1/3」,以及「讓現行未實施差別稅率的地方政府都能一步到位」等多重加稅措施,應會增加在全國持有多戶且未作有效利用的房屋納稅義務人一定的房屋稅負擔;且地方政府若認為調高後的非自住住家用上限稅率4.8%不敷運用,還可依地方稅法通則規定,調高其徵收率至6.24%(4.8%x130%)。

三、房屋稅的稅負高低取決於稅率及稅基2部分,提高房屋稅負除了調整稅率外,調整稅基也是關鍵因素。依房屋稅條例規定,房屋稅稅基(房屋標準價格)是由地方政府組成不動產評價委員會,按房屋標準單價、地段率及折舊率3項標準,分別評定及公告,每3年重行評定1次,所以,地方政府可依實際狀況重新評定稅基。近年經本部積極督促地方政府在現行稅制下覈實評定稅基,已具成效,110年及111年應重行評定房屋稅基的17個地方政府,其中11個地方政府調升房屋標準單價;112年應重評的5個縣市,也都調高轄內房屋標準單價。上述調升房屋標準單價的16縣市,其調高後的標準單價與73年相比,平均增幅約47.5%。本部將持續督促稅基調整未達合理範圍的地方政府落實辦理,期使房屋稅稅負更為公平合理。

四、我國房屋稅是以地方政府評定的房屋標準價格核計房屋評定現值作為稅基,與其他國家(例如新加坡)以年租金為稅基不同,尚不宜直接比較稅率高低。另外,房屋稅屬持有稅,與我國所得稅按年度淨所得課徵性質不同,也不宜單就稅率相提並論。

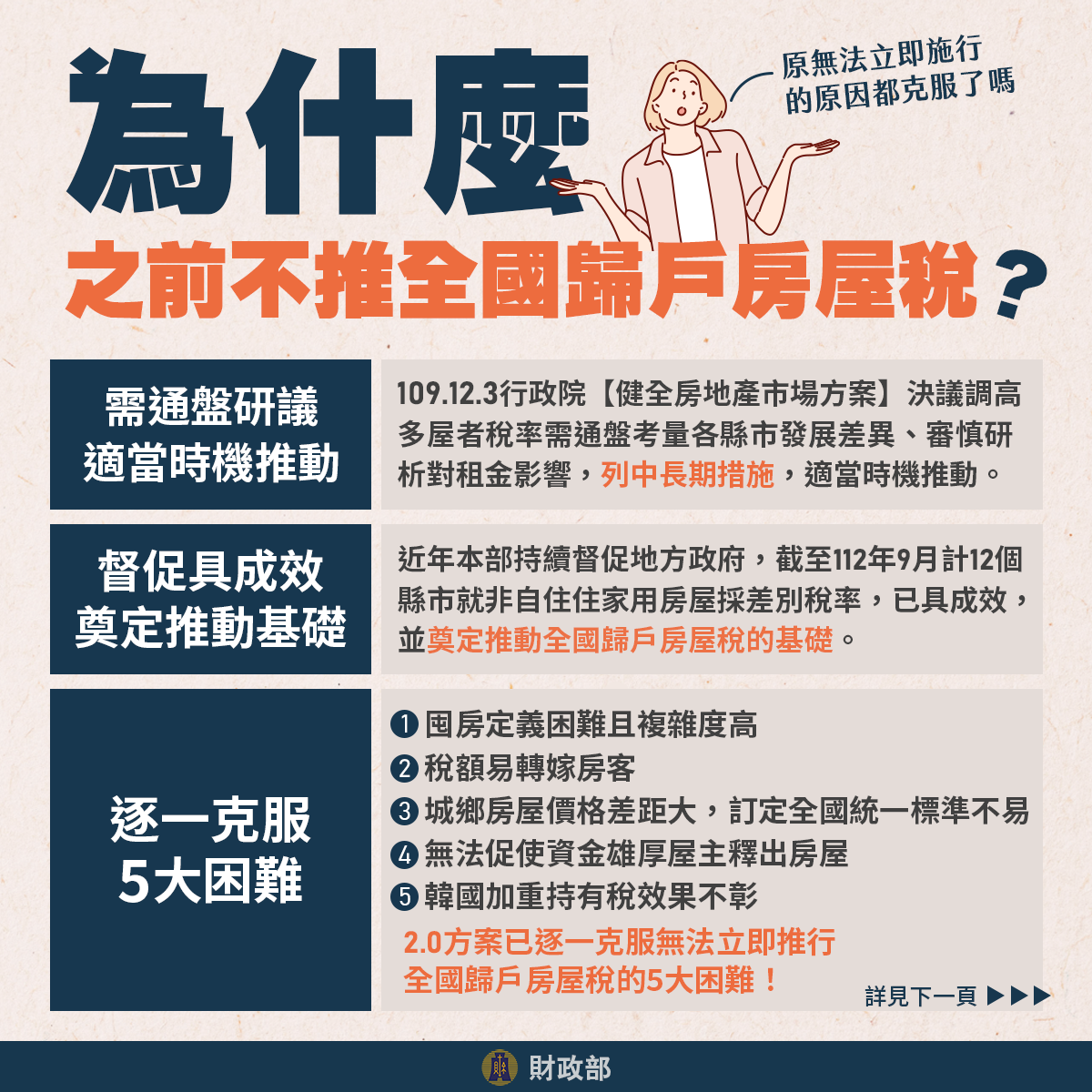

一、全國歸戶房屋稅需通盤審慎考量,應於適當時機推動

(一)行政院109年12月3日第3729次院會通過「健全房地產市場方案」,其中研議調高多屋者房屋稅稅率,由於需通盤考量各縣市發展差異、審慎研析全國歸戶房屋稅對房屋租金的影響,因此列為中長期措施,視適當時機推動。

(二)本部之前考量下列原因,未將「全國歸戶房屋稅」列為立即採行的短期措施:

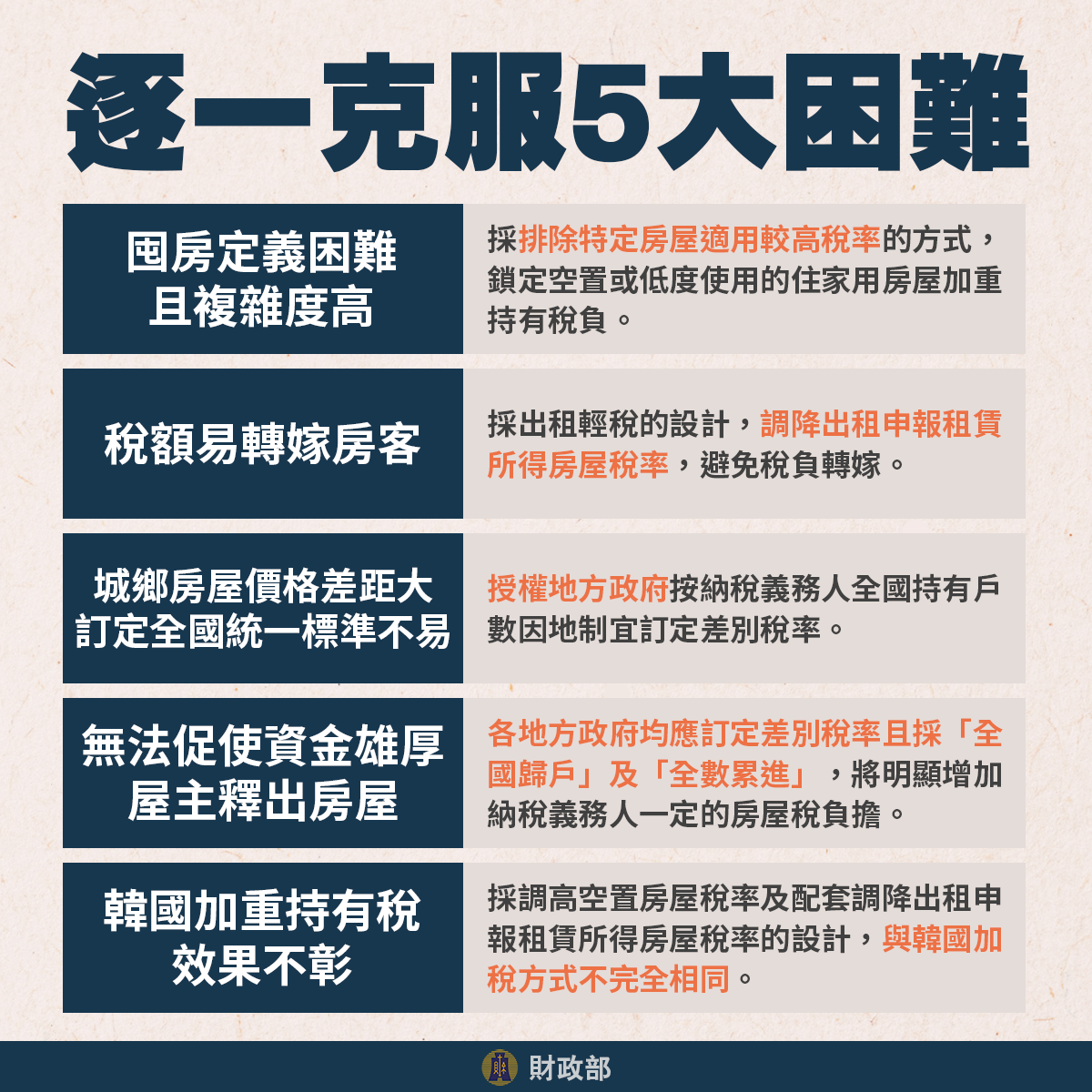

1.囤房定義困難且複雜度高

2.稅額易轉嫁房客

3.城鄉房屋價格差距大,訂定全國統一標準不易

4.無法促使資金雄厚屋主釋出房屋

5.韓國加重持有稅效果不彰

2.稅額易轉嫁房客

3.城鄉房屋價格差距大,訂定全國統一標準不易

4.無法促使資金雄厚屋主釋出房屋

5.韓國加重持有稅效果不彰

因此,依房屋稅條例第5條規定,敦促地方政府按房屋所有人在各縣市轄內持有的房屋戶數於1.5%-3.6%稅率範圍訂定差別稅率,並合理評定房屋稅稅基,具「縣市歸戶」房屋稅效果。

二、參酌現行經驗審慎規劃2.0方案,並一一克服上述原因

(一)自103年至112年起,已有12個縣市對非自住住家用房屋訂定差別稅率,但仍有10個縣市按法定下限稅率1.5%課徵。本部參酌現行地方政府實施差別稅率的經驗及外界對居住正義的呼聲,審慎規劃「房屋稅差別稅率2.0方案」(下稱2.0方案),減輕單一自住房屋稅負、鼓勵房屋有效利用及合理化房屋稅負,兼具「全國歸戶」房屋稅性質。

(二)2.0方案已就上述未立即採行「全國歸戶房屋稅」5 項原因逐一研處如下:

1.囤房定義困難且複雜度高

2.0方案維持自住、社會住宅及公益出租人的房屋稅稅率1.2%(全國單一自住更降至1%),並就特定房屋(包括出租且申報租賃所得達租金標準、繼承取得共有及建商餘屋持有年限2年以內)訂定較低稅率,其餘一般非自住住家用房屋則適用較高稅率(2%-4.8%),也就是說,採排除特定房屋適用較高稅率的方式,鎖定空置或低度使用的住家用房屋加重持有稅負,解決囤房定義困難的問題。

2.稅額易轉嫁房客

2.0方案調降「出租且申報租賃所得達租金標準」的法定稅率為1.5%-2.4%,相較於一般非自住住家用房屋適用稅率 2%-4.8%,最低稅率不僅少0.5%,最高稅率也少 2.4%(相當於減半),也比現行最高稅率3.6%少1.2%(調低1/3);另外,維持社會住宅及公益出租人優惠稅率1.2%,希望透過出租適用較輕稅負的設計,鼓勵房屋釋出,增加租賃市場供給,且出租稅負不增反減,不會有稅負轉嫁的問題,且可讓租屋者租到好屋。

3.城鄉房屋價格差距大,訂定全國統一標準不易

考量各縣市經濟交通發展不一,2.0方案仍授權地方政府按房屋所有人全國持有戶數訂定差別稅率,地方政府可依該縣市特殊性訂定適合的差別稅率;另外,房屋稅的稅負高低還取決於房屋稅稅基(房屋標準價格),因偏鄉縣市評定的房屋現值相對較都會區縣市低,稅負也就相對較低。綜上,2.0方案維持房屋稅為地方稅的特性,稅率及稅基仍由地方政府決定,克服中央不易訂定全國統一標準及城鄉差距問題。

4.無法促使資金雄厚屋主釋出房屋

2.0方案就非自住住家用房屋法定稅率上、下限各調高1/3為2%及4.8%,並要求各地方政府「都必須」在該稅率範圍內訂定差別稅率,且採「全國歸戶」及「全數累進」,若所有地方政府均落實訂定差別稅率,應會增加全國持有多戶且未作有效利用的住家用房屋所有人一定的房屋稅負擔;此外,透過出租申報所得達租金標準者適用最高稅率減半的方式,可誘使多屋族釋出部分房屋,增加租賃市場供給,達到平穩租金的政策效果。

5.韓國加重持有稅效果不彰

2.0方案已考量韓國方案效果不彰及現行差別稅率實施經驗,採全國歸戶及全數累進、調高一般非自住住家用房屋稅率為2%-4.8%,另外配套調降出租且申報租賃所得達租金標準稅率為1.5%-2.4%,鎖定持有多戶空置或低度使用的住家用房屋加重持有稅負,出租稅負不增反減,此與韓國加稅方式不完全相同,因此2.0方案具鼓勵房屋釋出,增加租賃市場供給的政策效果。

一、房屋稅差別稅率2.0方案(下稱2.0方案)就納稅義務人持有非自住住家用房屋進行「全國歸戶」,調高其稅率範圍為2%-4.8%(原為1.5%-3.6%),且各地方政府均應按納稅義務人全國持有戶數訂定差別稅率,並採「全數累進」課徵;為了讓地方政府在訂定差別稅率時有所依據,避免2.0方案形同虛設,並且讓發展情形類似的直轄市或縣(市)政府訂定的差別稅率不致差異過大,因此,本部將研議訂定差別稅率級距參考基準,供地方政府參考。

二、2.0方案明定地方政府已訂定差別稅率及全國單一自住房屋之房屋現值一定金額,且均符合本部公告基準,如仍造成稅收實質淨損失,則由中央政府補足;如未訂定差別稅率,113年7月1日起房屋稅必須依上述基準課徵。

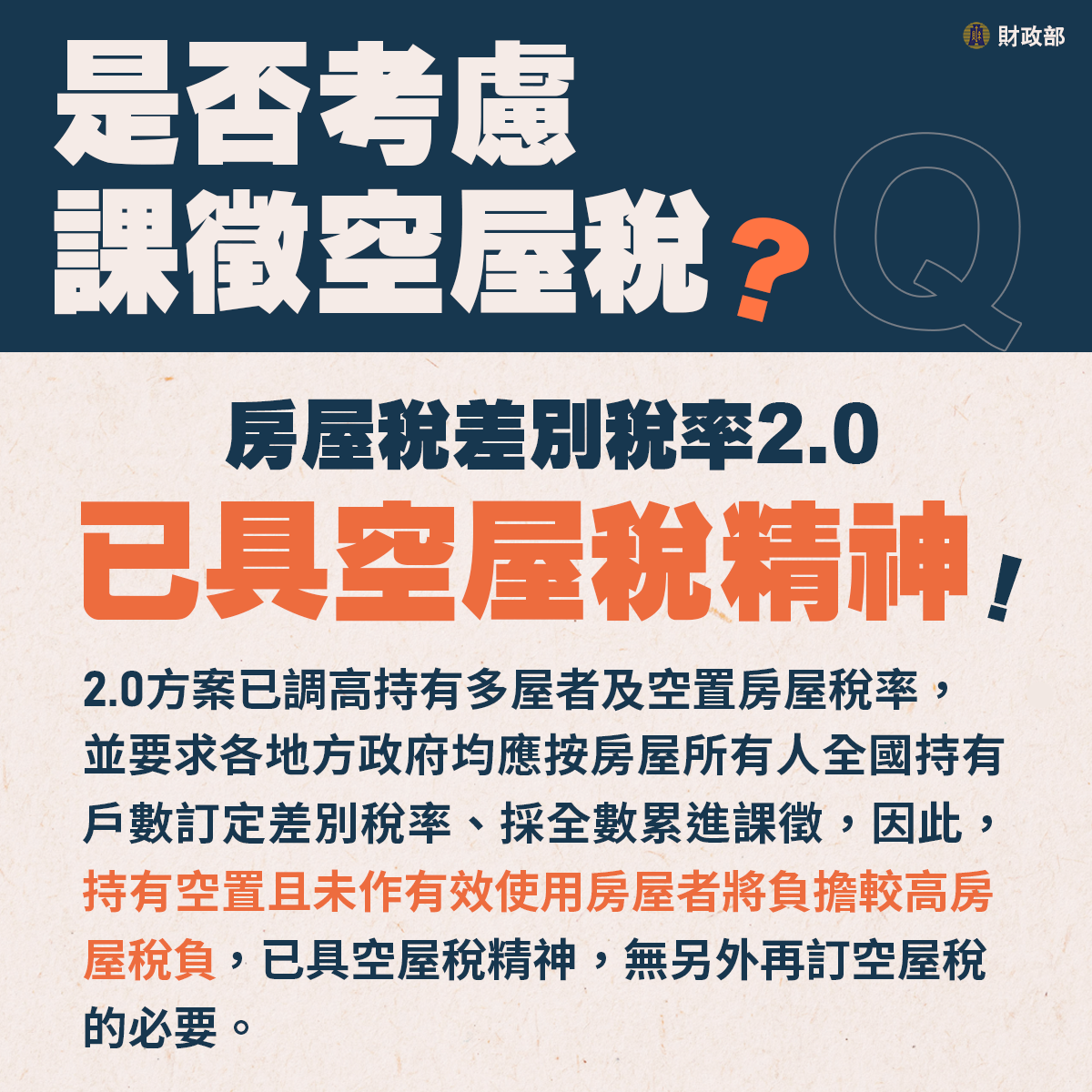

房屋稅差別稅率2.0方案已針對持有多戶且未作有效使用者,調高其非自住住家用房屋法定稅率為2%-4.8%(原1.5%-3.6%),並要求各地方政府都必須在該範圍內按房屋所有人全國持有戶數訂定差別稅率,並採全數累進課徵,因此,持有空置且未作有效使用房屋的多屋族將負擔較高房屋稅負,已具空屋稅精神,無另外再訂定空屋稅的必要。

房屋稅差別稅率2.0方案(下稱2.0方案)並沒有自行選擇申報縣市的問題!非自住非出租非繼承取得共有住家用房屋「全國歸戶」後,各地方政府都必須就房屋所有人持有坐落轄內的房屋,按所訂全國總戶數對應的級距稅率全數課徵,任何縣市都適用相同規定。

【舉例】某甲持有全國5戶非自住住家用房屋,其中2戶位於A市,3戶位於B市。假設二市2.0方案訂定的差別稅率為

A:全國持有2戶以下均2.4%,3戶以上均3.6%

B:全國持有3戶以下均3%,4戶以上均4.8%

A:全國持有2戶以下均2.4%,3戶以上均3.6%

B:全國持有3戶以下均3%,4戶以上均4.8%

某甲5戶房屋都必須按A、B二市全國持有5戶的級距稅率課稅,也就是A市2戶均按3.6%,B市3戶均按4.8%,均為該市最高級距稅率。

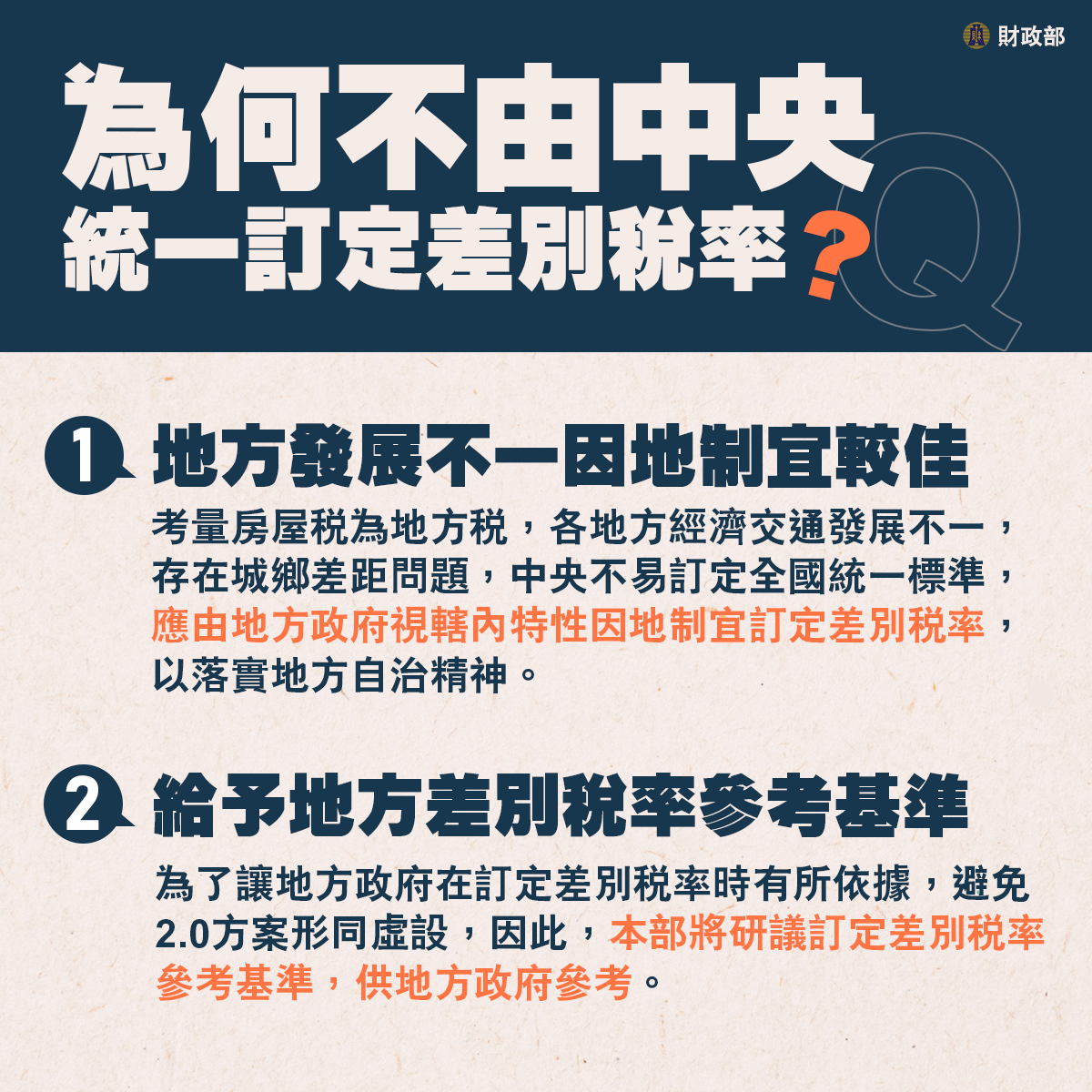

一、考量房屋稅為地方稅,各地方經濟交通發展不一,存在城鄉差距問題,中央不易訂定全國統一標準,應由地方政府視轄內特性因地制宜訂定差別稅率,以落實地方自治精神。

二、為了讓地方政府在訂定差別稅率時有所依據,避免房屋稅差別稅率2.0方案形同虛設,因此,本部將研議訂定差別稅率參考基準,供地方政府參考。

一、依「住家用房屋供自住及公益出租人出租使用認定標準」第2條規定,個人所有住家用房屋符合下列情形者,屬供自住使用:

(一)房屋無出租使用

(二)供本人、配偶或直系親屬實際居住使用

(三)本人、配偶及未成年子女全國合計3戶以內

(二)供本人、配偶或直系親屬實際居住使用

(三)本人、配偶及未成年子女全國合計3戶以內

因此,3戶的定義是以一個家戶(本人、配偶及未成年子女)計算,且持有房屋都要符合上述自住要件才能適用自住稅率1.2%,因此,並不是個人(房屋所有人)持有3戶以下住家用房屋就能適用。

二、自住房屋訂為全國合計3戶以內,是考量我國家庭觀念濃厚,個人所有住家用房屋供直系尊(卑)親屬居住使用屬社會常態,或夫妻因工作或子女就學等因素而需要分住二處等情形,這類房屋應認定為自住使用房屋,此外,為了避免有心人士規避稅負及影響地方財政,因此規定本人、配偶及未成年子女所有屬自住房屋,全國以3戶為限,符合量能課稅並落實居住正義。

三、綜上,外界所稱「每家戶均保障有3戶自住房屋,4戶以上才稱多屋」、「多屋定義空間大」等純屬誤解。

房屋稅差別稅率2.0方案就非自住非出租非繼承取得共有住家用房屋的法定稅率調高為2%-4.8%,至於建商新建住家用房屋在合理銷售期間2年以內,上限稅率可適用較低的3.6%,主要考量起造人(建商)新建房屋可增加房屋市場供給,滿足住屋需求。

但目前因購屋款項高且需考慮諸多因素(例如生活機能、上班或就學通勤時間),民眾多需一段時間才能決定,應給予起造人出售的緩衝期,因此本部參酌各縣市現行規定(除了台北市1.5年外,其餘大多訂為3年),以更嚴格的標準訂定合理銷售期間為2年,希望透過稅率差距,鼓勵建商新建完成房屋2年內若仍無法售出,可依市場狀況調整價格加速出售,增加房屋供給。

一、房屋稅屬地方稅,依房屋稅條例規定,徵收率的訂定及稅基的評定都屬於地方政府的權責。房屋稅稅基(房屋標準價格)是由地方政府組成不動產評價委員會,按房屋標準單價、地段率及折舊率3項標準,分別評定及公告,每3年重行評定1次。

二、為了促使地方政府本於權責落實辦理,本部已採行下列措施:

(一)將稅基評定辦理情形納入增減一般性補助款的計算參據及對地方稅稽徵機關實施年度稽徵業務考核;並研訂督導地方政府檢討房屋稅稅基的方案,於110年8月10日訂定發布「房屋稅稅基努力度」考評指標計算公式及努力目標,作為年度考評的依據。

(二)邀集地方稅稽徵機關首長會商,在現行稅制下覈實評定稅基,已具成效。110年及111年應重行評定房屋稅基的17個地方政府,其中11個地方政府調升房屋標準單價;112年應重評的5個縣市,也都調高轄內房屋標準單價,上述調升房屋標準單價的16縣市,其調高後的標準單價與73年相比,平均增幅約47.5%。本部將持續督促稅基調整未達合理範圍的地方政府落實辦理,期使房屋稅稅負更為公平合理。

房屋稅差別稅率2.0方案(下稱2.0方案)就非自住非出租非繼承取得共有住家用房屋進行「全國歸戶」,調高其法定稅率為2%-4.8%,各地方政府「都必須」按戶數訂定差別稅率,且採「全數累進」(超過一定戶數全部適用較高稅率,而非分別適用各級距稅率)課徵,對多屋族而言,不是只有法定最高稅率3.6%調高至4.8%的稅負增加效果,而是綜合「全國歸戶」、「全數累進」、「法定稅率上、下限各調高1/3」,以及「讓現行未實施差別稅率的地方政府都能一步到位」等多重加稅措施,應會增加在全國持有多戶且未作有效利用的住家用房屋納稅義務人所負擔的房屋稅負;地方政府如果認為調高後的非自住住家用上限稅率4.8%不敷運用,還可依地方稅法通則規定,調高其徵收率至6.24%(4.8%x130%)。

另外,考量房屋稅屬地方稅,各縣市經濟交通發展不一,2.0方案仍授權地方政府因地制宜,按納稅義務人持有房屋全國總戶數訂定差別稅率,克服中央不易訂定全國統一標準及城鄉差距問題。綜上,2.0方案已針對現行差別稅率的缺失及上述評估暫不推動的理由逐一克服(詳見Q:為何之前不採行全國歸戶房屋稅?原認為無法立即施行的原因是否已經克服?),較中央立法開徵囤房特別稅更符合我國現階段的需要。

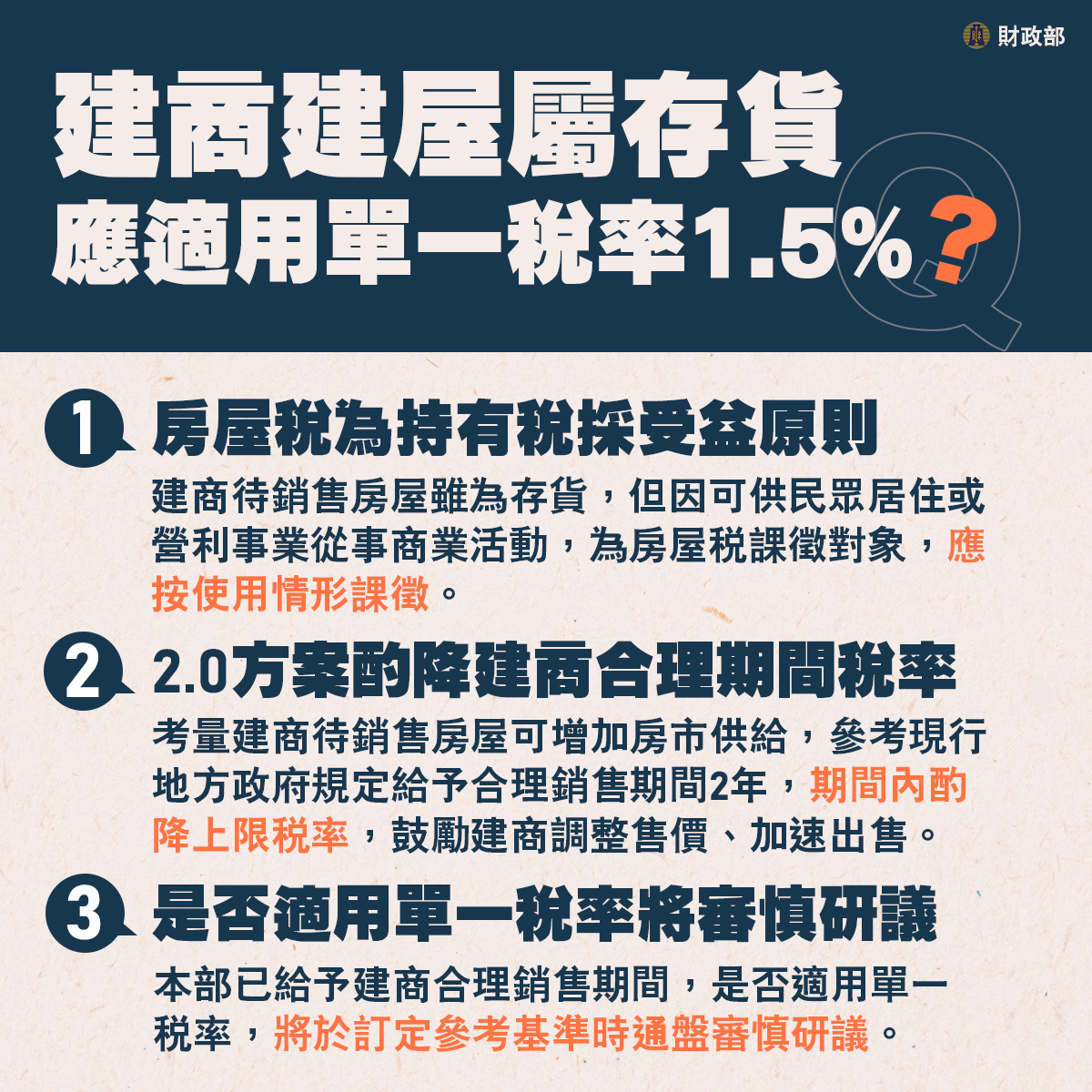

一、 房屋稅為持有稅採受益原則,為地方政府重要財源

建商新建完成所持有的待銷售房屋,雖為存貨,但因可供民眾居住或營利事業從事商業活動,為房屋稅課徵對象,應按使用情形依規定稅率課徵房屋稅,符合房屋稅為持有稅特性及受益課稅原則。

二、 2.0方案加重一般非自住房屋稅率,酌降建商合理期間稅率

屋稅差別稅率2.0方案(下稱2.0方案)就非自住非出租非繼承取得共有住家用房屋的法定稅率調高為2%-4.8%;考量建商待銷售房屋可增加房市供給,滿足住屋需求,但因購屋款項高且需考量諸多因素(例如生活機能、上班或就學通勤時間),民眾多需一段時間才能決定,因此參考現行地方政府實施經驗,給予建商合理銷售期間2年,新建房屋持有年限2年以內,上限稅率可適用較低的3.6%。希望透過稅率差距,鼓勵建商依市場銷售狀況調整價格、加速出售,增加房屋供給。

三、 是否適用單一稅率,將納入訂定參考基準時通盤研議

關於建商主張其為房屋供給者,有別於一般多屋者,建議就其持有待銷售房屋5年內均課單一稅率一事,依上述,本部已給予建商合理銷售期間,至於是否適用單一稅率,將於訂定2.0方案差別稅率參考基準時通盤審慎研議。

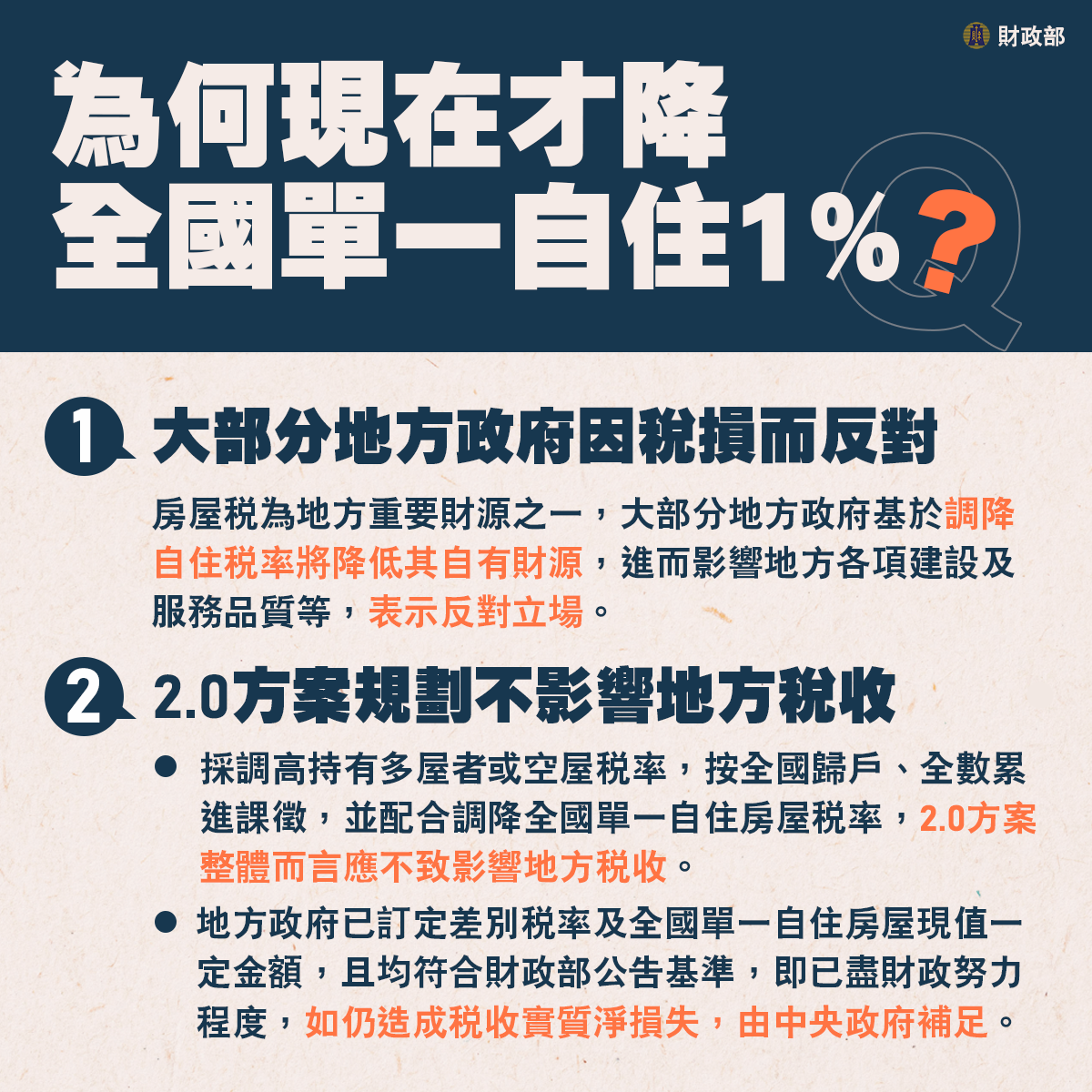

一、 大部分地方政府因減少地方稅收而反對

房屋稅為地方政府重要財源之一,大部分地方政府基於調降自住房屋稅率將降低其自有財源,進而影響地方各項建設及服務品質等考量,表示反對立場。

二、 2.0方案整體規劃將不影響地方政府稅收

2.0方案採調高持有多屋者或空屋稅率,按全國歸戶、全數累進課徵,並配合調降全國單一自住房屋稅率的設計,整體而言應不致影響地方政府稅收;若地方政府訂定差別稅率及全國單一自住房屋現值一定金額,且均符合財政部公告基準,即已盡財政努力程度,如仍造成稅收實質淨損失,由中央政府補足。

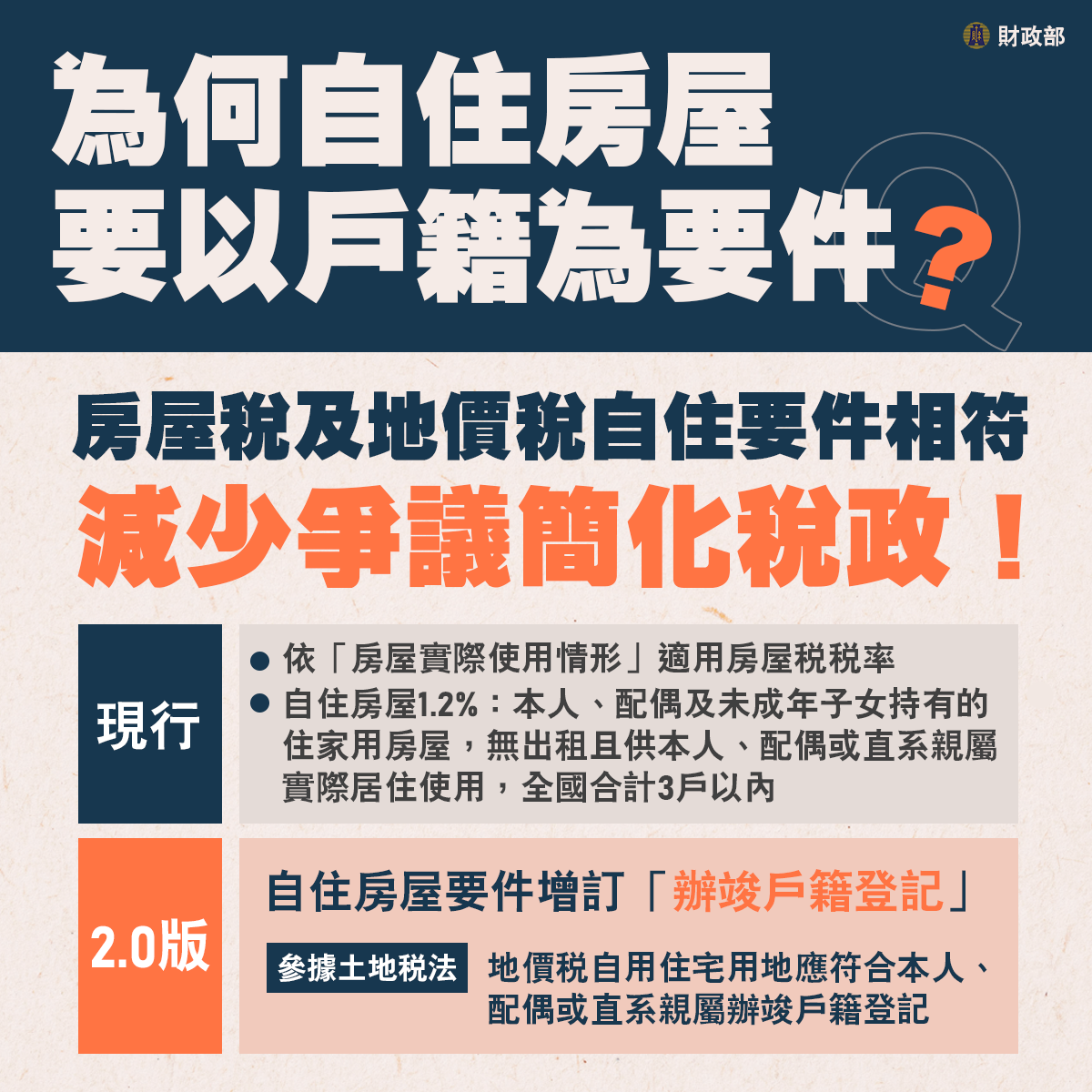

現行房屋稅條例第5條規定,房屋稅是依「房屋實際使用情形」按適用稅率課徵,自住稅率1.2%適用本人、配偶及未成年子女持有的住家用房屋,無出租且供本人、配偶或直系親屬實際居住使用,全國合計3戶以內。

參據土地稅法第9條規定,自用住宅用地應符合本人、配偶、直系親屬辦竣戶籍登記,因此,為了讓同一房地的房屋稅及地價稅自住認定要件相符,減少徵納爭議、簡化稅政, 2.0方案就自住房屋要件增訂本人、配偶或直系親屬須「辦竣戶籍登記」。