效益1: 多屋負擔合理稅負

非自住住家用房屋改採全國歸戶,各地方政府所屬地方稅稽徵機關都必須按房屋所有人全國總持有戶數課徵較高稅率,並以全數累進方式課徵,讓多屋族及空屋負擔合理高稅負。

舉例說明

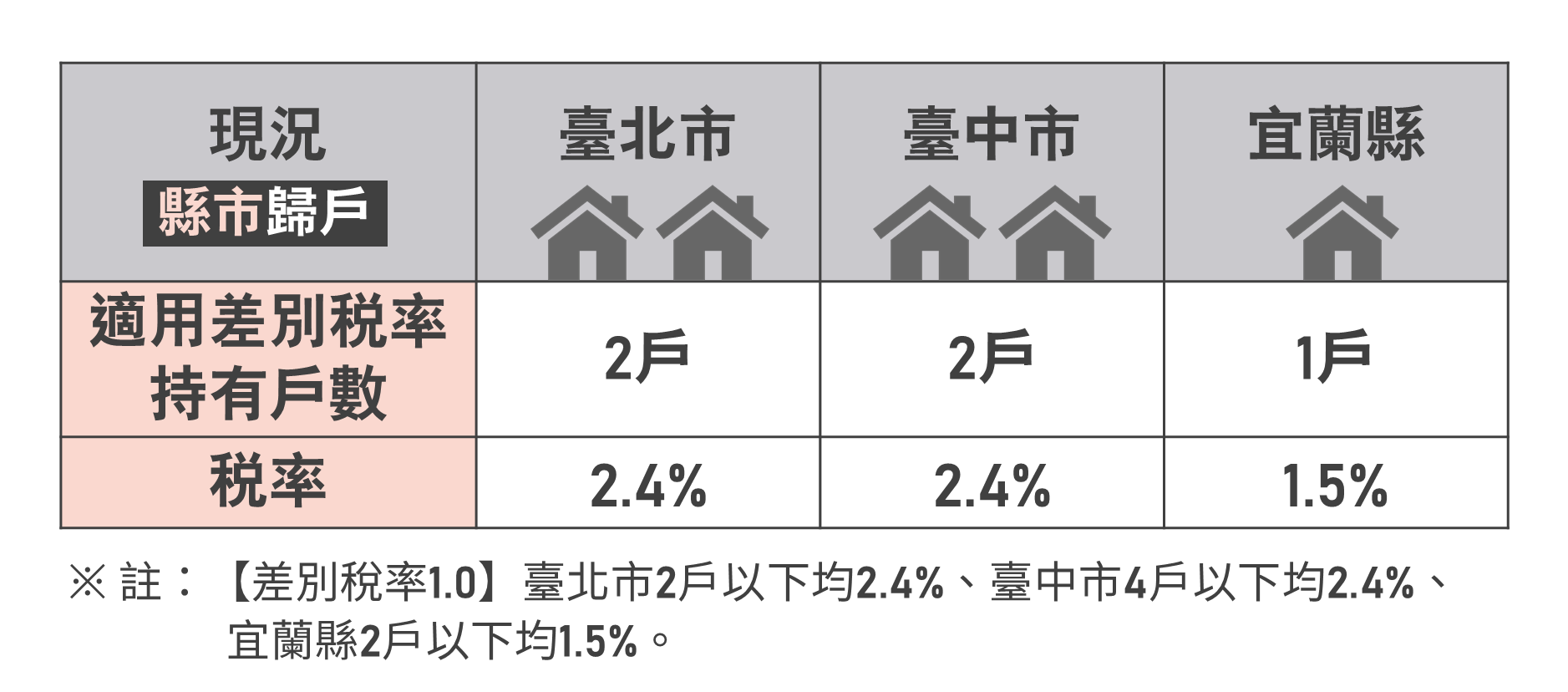

小財在臺北市、臺中市及宜蘭縣分別持有2戶、2戶、1戶非自住住家用房屋。

★現況:按小財在各縣市轄內持有的戶數(縣市歸戶),依當地差別稅率(1.5%-3.6%)核算房屋稅。臺北市2戶均2.4%、臺中市2戶均2.4%、宜蘭縣1戶1.5%。

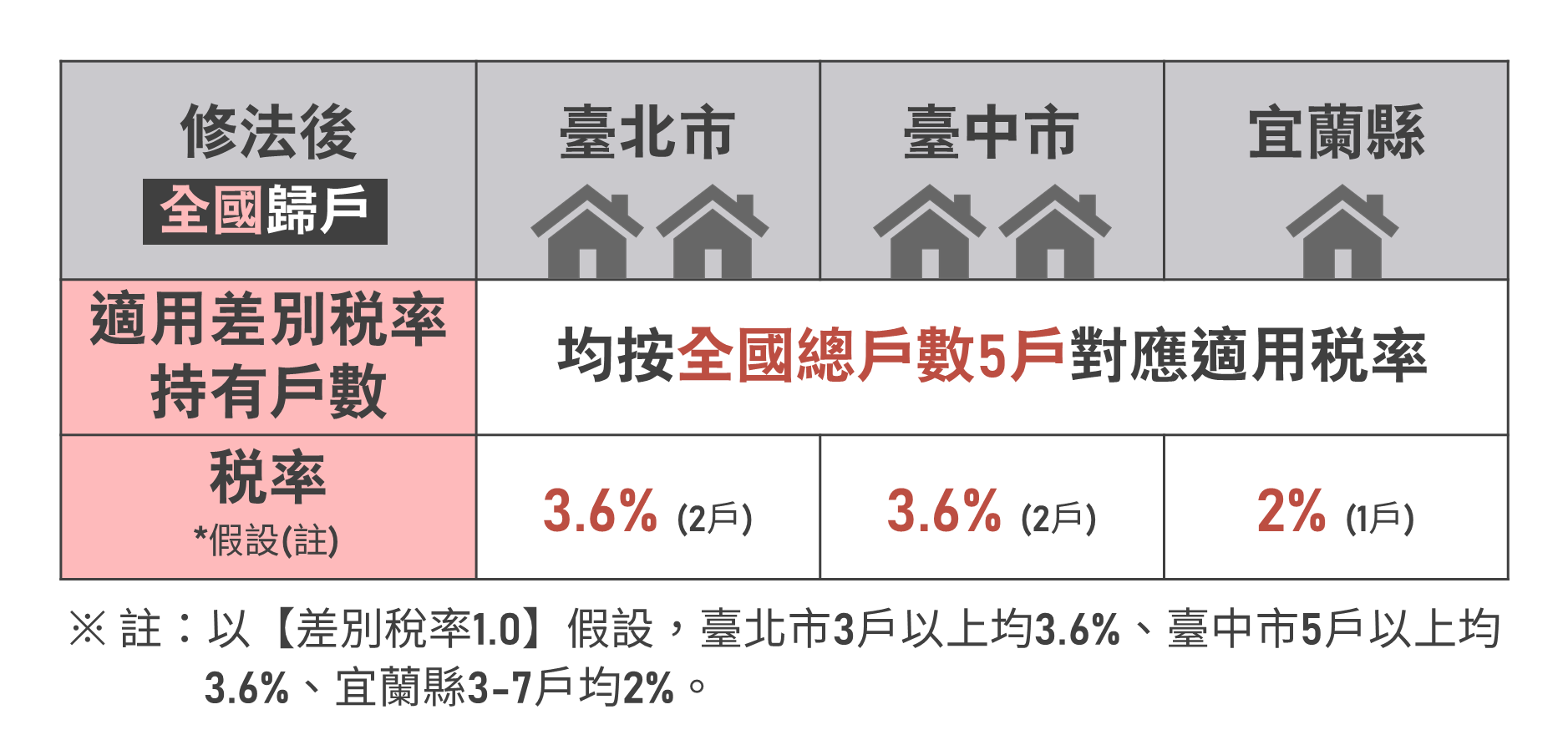

★修法後:改按小財在全國持有的總戶數(全國歸戶),依所訂差別稅率核算房屋稅。以【差別稅率1.0】假設,臺北市2戶均按5戶適用3.6%、臺中市2戶均按5戶適用3.6%、宜蘭縣1戶按5戶適用2%,均提高稅負;更何況【差別稅率2.0】實施後各地方政府須按較高法定稅率(2%-4.8%)重新訂定。

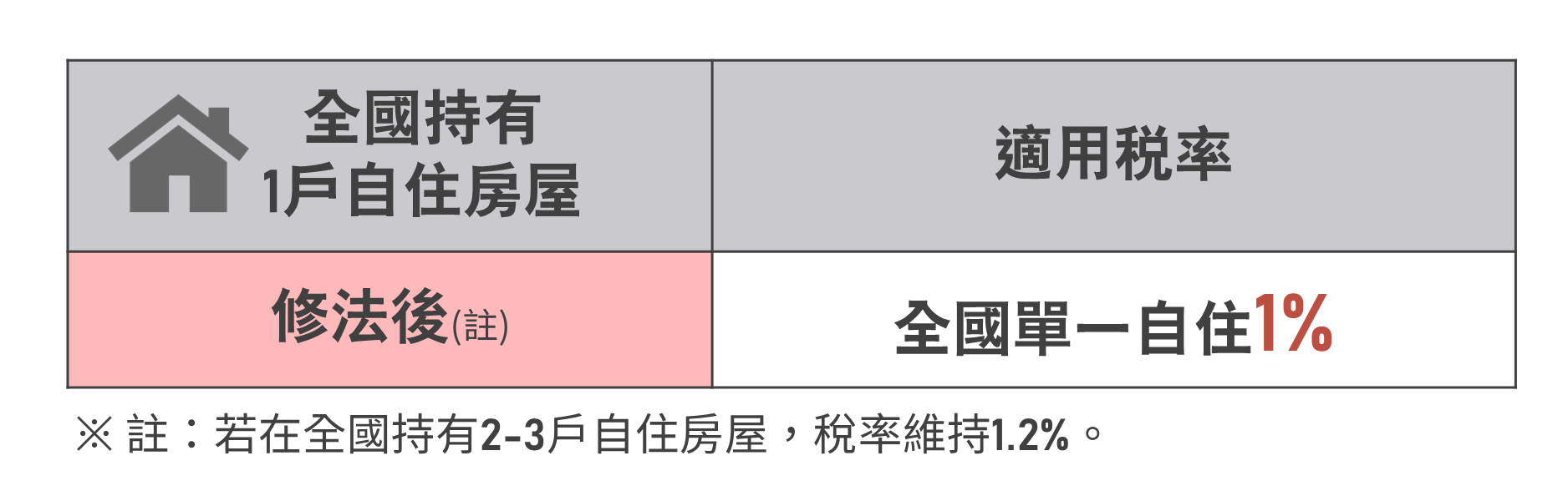

效益2:減輕單一自住稅負

為了保障一般住家民眾,自住3戶以內維持稅率1.2%,另外全國單一自住稅率調降至1%,減輕單一自住者負擔,預估有310萬戶房屋受益。

舉例說明

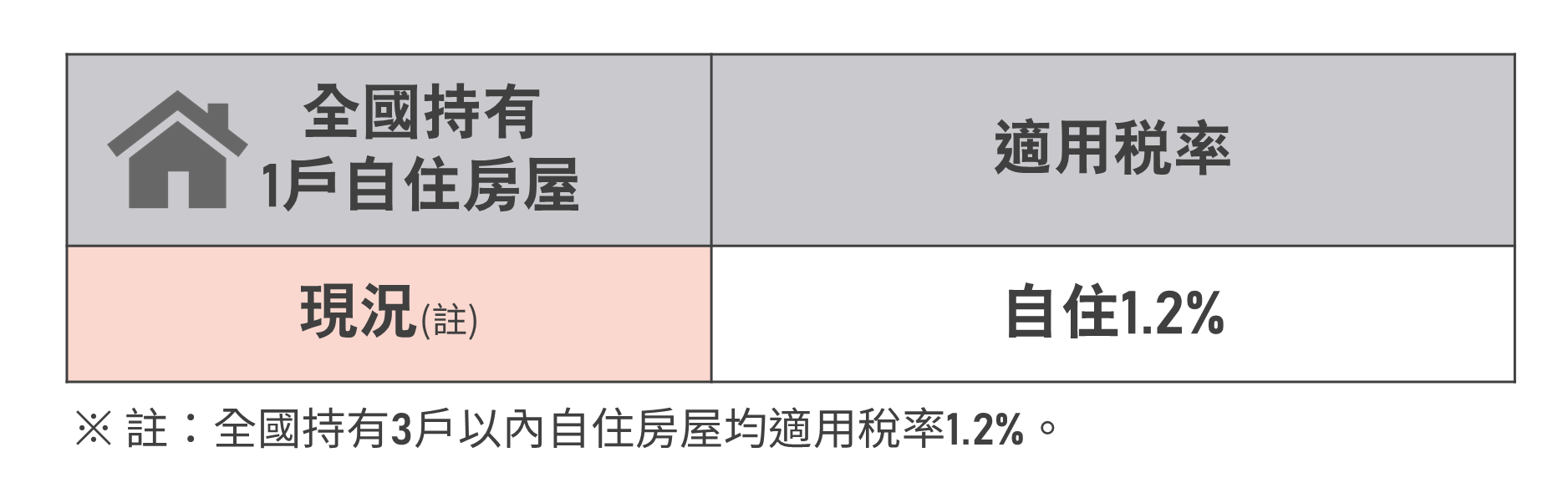

小財在全國僅持有1戶自住房屋,且房屋現值在一定金額以下。

★現況:適用自住稅率1.2%。

★修法後:適用全國單一自住稅率1%。

[小財如果在全國持有2-3戶自住房屋,則修法前、後適用稅率維持不變,均為1.2%。]

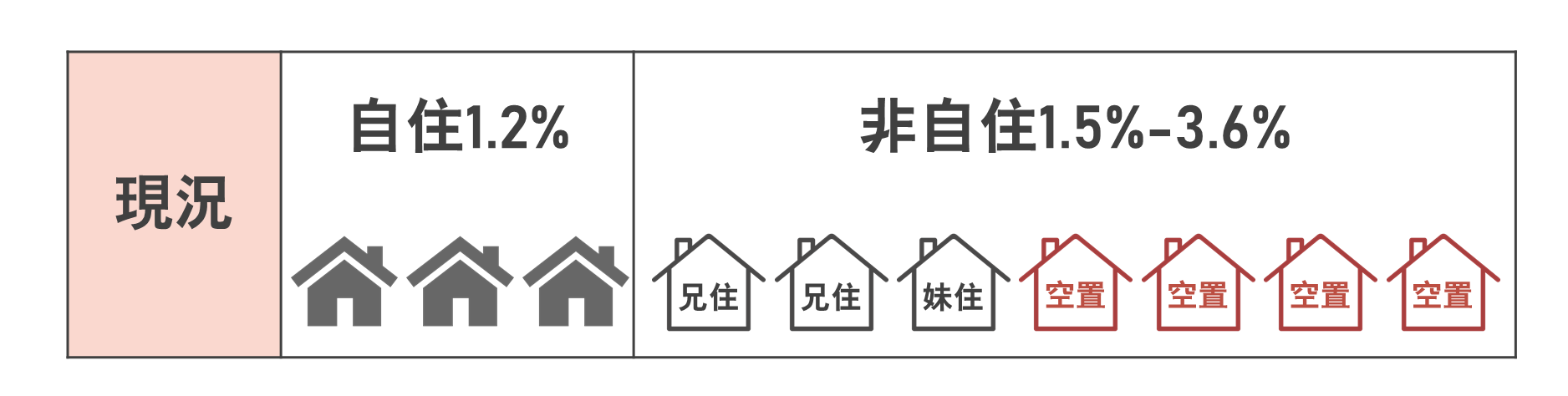

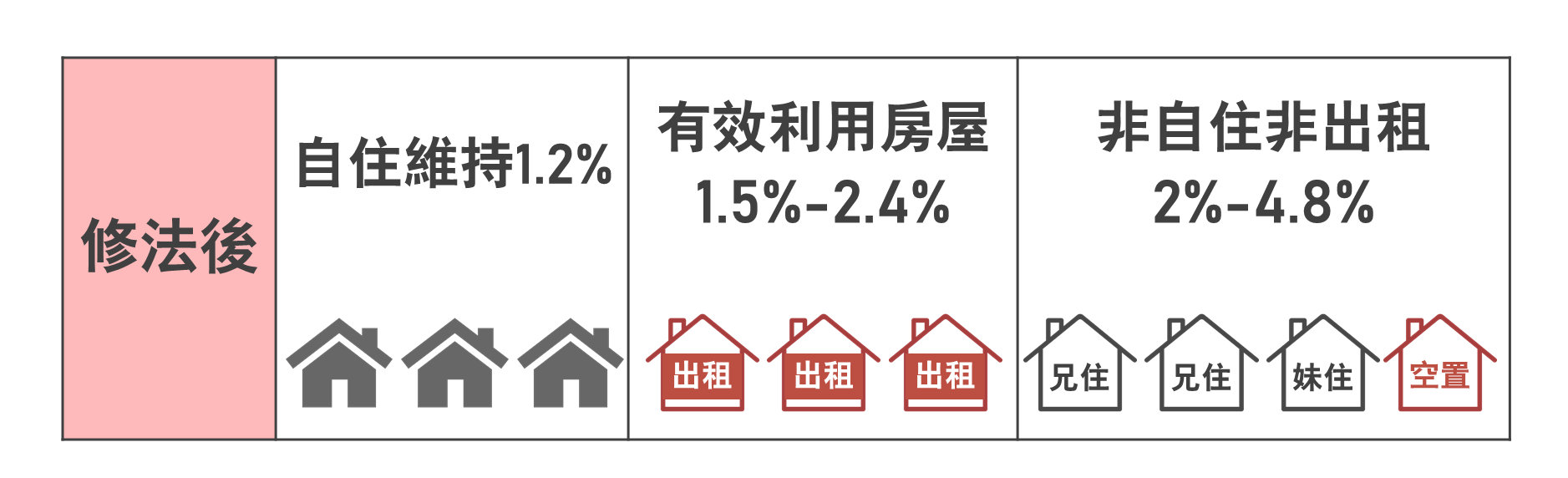

效益3:促進房屋有效利用

非自住住家用房屋法定稅率調高為2%-4.8%,但房屋所有人如果將房屋釋出至租賃市場,且申報租賃所得達租金標準,可適用較低的1.5%-2.4%(等同最高稅率減半,且比現行最高稅率3.6%少1.2%),透過稅率差距,鼓勵多屋族將空屋提供出租。

此外,社會住宅及公益出租人稅率維持1.2%,將房屋供社會住宅或公益出租用,稅負更輕。

舉例說明

小財在全國持有10戶房屋,其中3戶供自住使用、3戶供兄妹居住(非自住)、其餘4戶空置。

★現況:自住3戶適用稅率1.2%,供兄妹居住及空置等7戶,適用稅率1.5%-3.6%。

★修法後:自住3戶維持稅率1.2%,7戶適用2%-4.8%;如果小財將空置的3戶轉出租(申報所得達租金標準),適用稅率調降為1.5%-2.4%。

效益4:繼承取得共有負擔合理稅負

繼承取得共有房屋排除適用非自住住家用房屋法定稅率2%-4.8%,改按較低的1.5%-2.4%,讓繼承成為房屋共有人不須負擔高稅負。

舉例說明

小財持有6戶因繼承取得共有的非自住住家用房屋,均坐落於目前已實施差別稅率但未排除繼承取得共有房屋的縣市。

★現況:6戶房屋適用稅率為1.5%-3.6%。

★修法後:6戶房屋適用稅率調降為1.5%-2.4%。

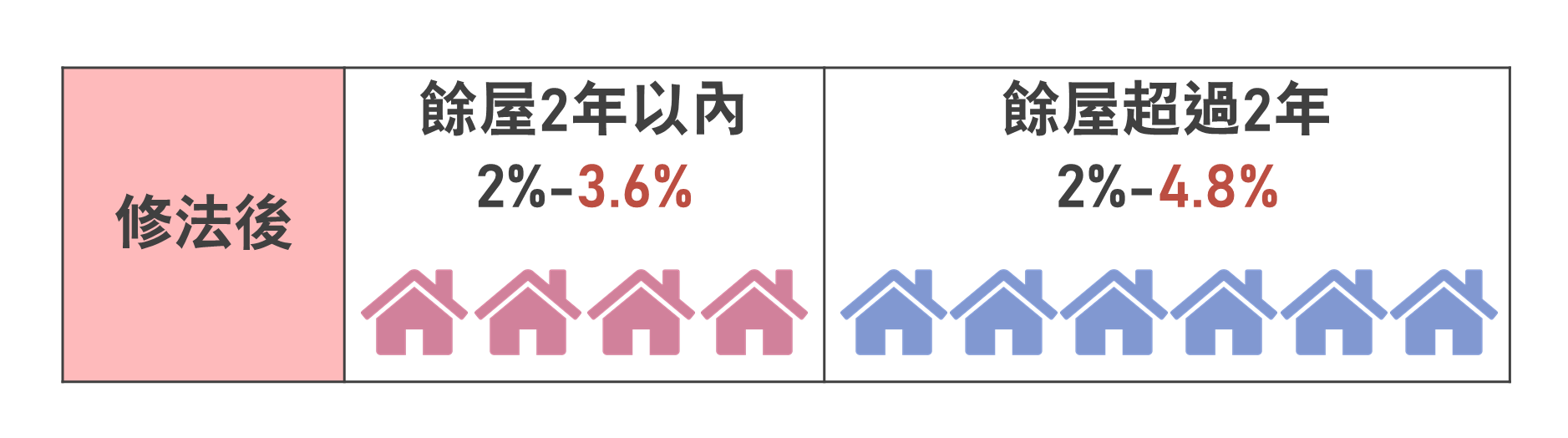

效益5:建商加速出售增加房屋供給

非自住住家用房屋法定稅率調高為2%-4.8%,但建商新建住家用房屋在合理銷售期間2年以內,可適用較低的2%-3.6%,透過稅率差距,鼓勵建商依市場狀況調整價格加速出售,可望增加房屋市場供給。

舉例說明

建商甲公司持有10戶待售住家用房屋,均坐落在未實施差別稅率的縣市,其中4戶持有年限2年以內,餘6戶持有年限超過2年。

★現況:10戶餘屋均按稅率1.5%課稅。

★修法後:10戶餘屋最低適用2%,其中4戶持有年限2年以內最高適用3.6%,6戶超過2年最高適用4.8%。

[銷售期2年一過,建商如果降價出售釋出餘屋,就不需負擔高額稅負。]